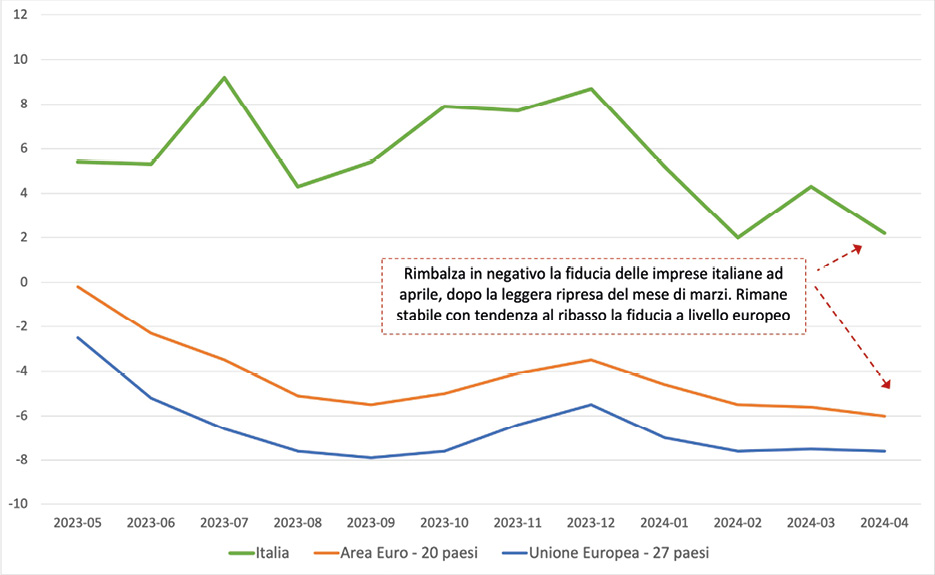

Dopo i segnali di ripresa di marzo, ad aprile si confermano le attese negative già registrate nel mese di febbraio, a segnare ancora una volta un andamento fortemente altalenante, che non garantisce soluzioni di continuità alle imprese e al mercato, in balia degli eventi di breve e brevissimo periodo che modificano il sentiment e che ad aprile lo portano verso valori molto bassi.

A livello europeo si registra un ulteriore rallentamento della fiducia delle imprese, in particolare per i Paesi dell’Area euro, mentre stabile, ma con valori più negativi, la fiducia delle imprese di costruzioni relative a tutti i Paesi europei. Il rallentamento dell’economia tedesca certamente ha un impatto consistente in questa dinamica, che dunque non vede ancora stabilizzazioni, ancorché su valori negativi, e prospettive di ripresa nel breve-medio periodo.

A livello nazionale l’inversione repentina della tendenza al rialzo registrata in marzo porta l’indicatore a mantenere un distacco positivo rispetto alle medie europee, ma con un valore tra i più bassi degli ultimi 12 mesi, che evidenzia un allineamento al ribasso a livello nazionale, che non fa ben sperare per i prossimi mesi. Un rallentamento che è effetto degli annunci e delle decisioni del Governo in tema di superbonus e, in particolare, della definitiva esclusione della cessione del credito, con gli effetti retroattivi per il 2024 tanto criticati da imprese e associazioni di categoria.

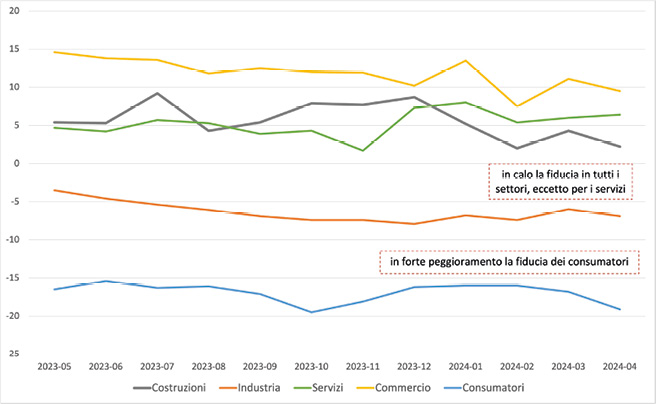

A livello nazionale il confronto tra gli indicatori relativi alla fiducia dei vari settori economici presenta una decisa inversione di tendenza in tutti i comparti, eccetto per quello dei servizi. Il rallentamento è molto significativo per l’industria, il commercio e soprattutto per le costruzioni, con una pendenza oltremodo rilevante, in negativo, per la fiducia dei consumatori, il cui indice scende a -19,1 dal -16,8 del mese precedente, perdendo dunque in un solo mese 2,3 punti percentuali, un dato estremamente negativo che ripropone quanto già registrato nel mese di ottobre dello scorso anno.

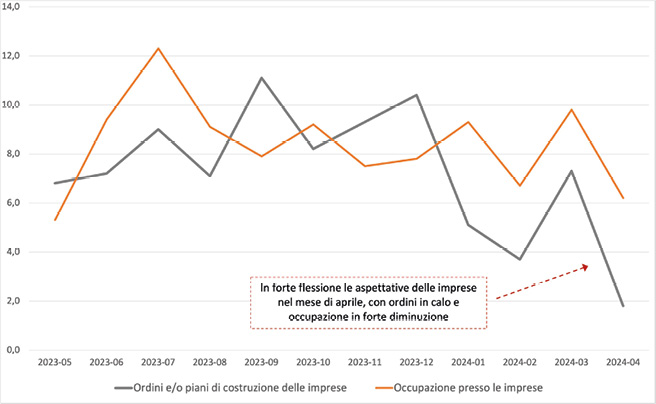

Se lo scorso mese scrivevamo che l’attendismo auspicato nei mesi precedenti si stava convertendo in dubbio, adesso possiamo affermare che il dubbio si sta trasformando, purtroppo, in certezza e, quindi, si confermano i segnali preoccupanti per l’economia già messi in evidenza il mese scorso, segnali negativi che si riverberano nei due indicatori previsionali del mercato di breve periodo, ordini e occupazione, il cui picco negativo, in particolate quello relativo all’occupazione, mostra il dato più basso da 12 mesi a questa parte.

Molto interessanti, e necessari a confermare questa tendenza, saranno i dati relativi al mese di maggio, che appena disponibili pubblicheremo come di consueto in questo nostro osservatorio, che potranno confermare o meno questa dinamica negativa che per ora mostra tutti gli effetti delle recenti decisioni normative che hanno impattato fortemente sul settore.

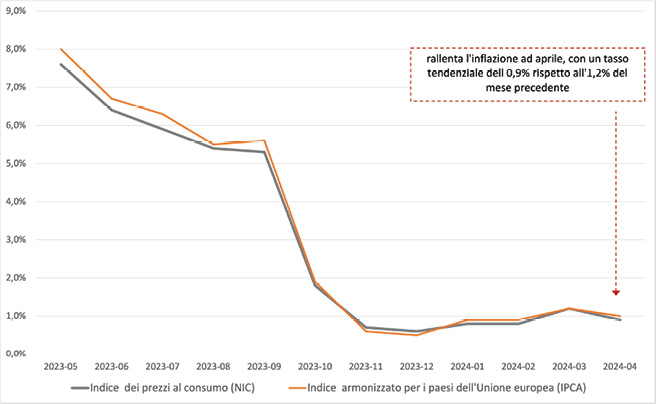

In questo scenario le buone notizie sul fronte inflazionistico paradossalmente passano in secondo piano. Ad aprile le stime relative all’indice nazionale dei prezzi al consumo per l’intera collettività (Nic), al lordo dei tabacchi, aumenta dello 0,2% su base mensile e dello 0,9% su base annua (da +1,2% del mese precedente).

Questo lieve, ma significativo, rallentamento del tasso d’inflazione si deve all’ampliarsi su base tendenziale della flessione dei prezzi dei Beni energetici non regolamentati (da -10,3% a -13,9%) e alla decelerazione dei prezzi dei Servizi relativi ai trasporti (da +4,5% a +2,9%), dei Servizi vari (da +2,3% a +1,8%), dei Beni non durevoli (da +2,0% a +1,5%) e dei Beni alimentari non lavorati (da +2,6% a +2,2%); per contro, si registra un’accelerazione dei prezzi dei Tabacchi (da +1,9% a +3,3%), dei Servizi ricreativi, culturali e per la cura della persona (da +3,2% a +3,8%) e dei Beni energetici regolamentati (con inversione di tendenza da -13,8% a +0,8%).

L’inflazione acquisita per il 2024 è pari a +0,6% per l’indice generale e a +1,7% per la componente di fondo. In base alle stime preliminari, l’indice armonizzato dei prezzi al consumo (Ipca) aumenta di 0,6% su base mensile, per la fine dei saldi stagionali, di cui il Nic non tiene conto, prolungatisi in parte anche a marzo, e dell’1,0% su base annua (da +1,2% del mese precedente).

A cura del Centro Studi YouTrade

{kind=link}