Gennaio porta segnali contrastanti nel settore delle costruzioni, con indicatori negativi a livello nazionale relativi alla fiducia delle imprese, ma positivi sugli ordini a tre mesi e sull’occupazione.

Non deve stupire questa doppia dinamica, frutto da un lato dei valori effettivi riscontrati nel mercato, ovvero ordini in lenta crescita e occupazione attesa in aumento e, dall’altro, di un sentiment che riflette più le condizioni di incertezza nelle quali si trova non solo il settore delle costruzioni, ma tutta l’economia italiana, europea e mondiale.

Incertezza che deriva dai segnali che giungono dal protagonismo destabilizzante del nuovo presidente statunitense, con gli echi di nuove battaglie mondiali sui dazi e sul protezionismo economico che, in una economia sempre più globalizzata, produce effetti negativi immediati sulla stabilità e sul grado di fiducia dei consumatori e delle imprese.

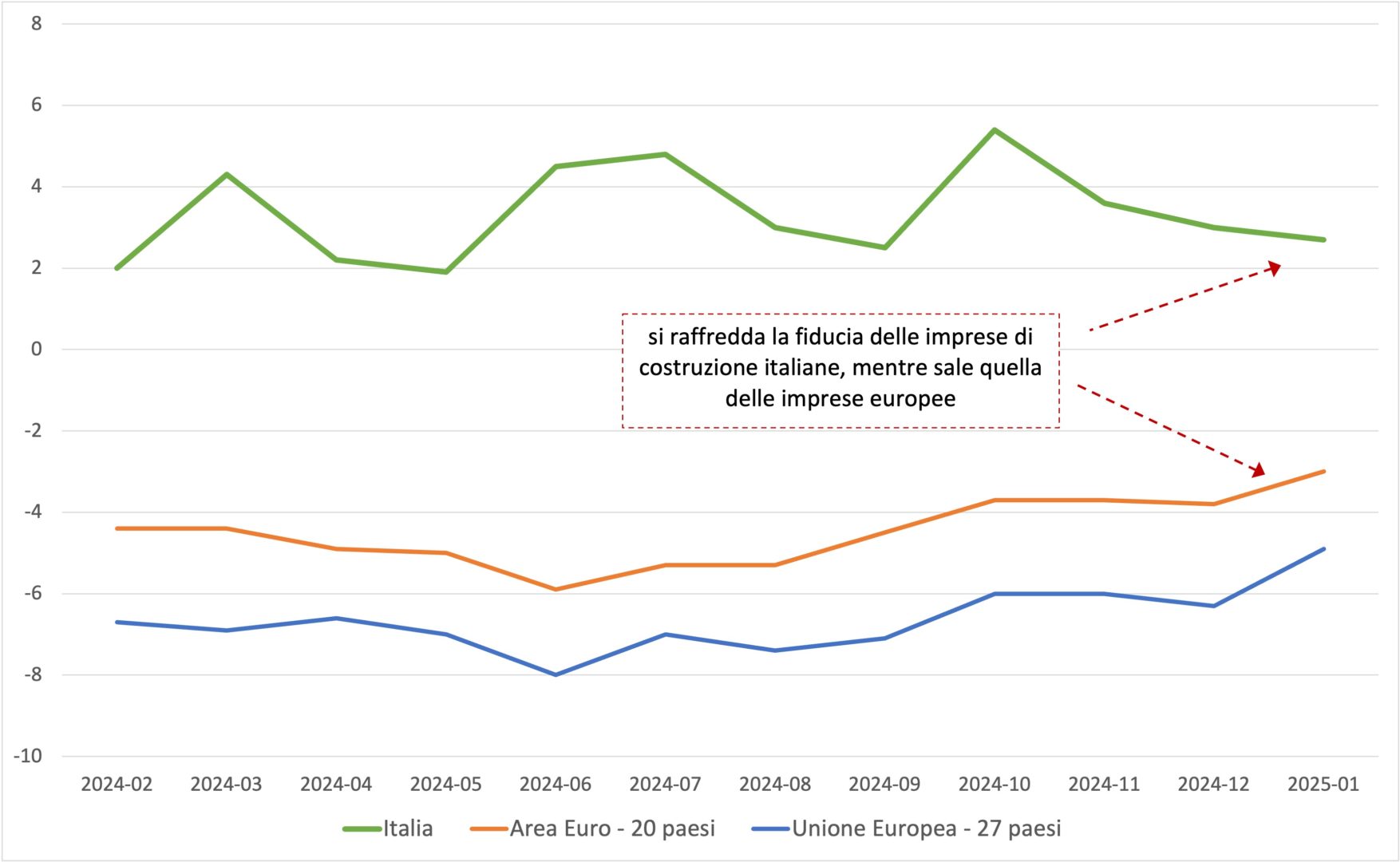

Dopo la crescita delle attese di ottobre, i mesi di novembre, dicembre e gennaio mostrano un raffreddamento della fiducia delle imprese di costruzioni a livello nazionale, che per la prima volta dopo alcuni anni si trova in netta controtendenza con la ritrovata fiducia a livello europeo.

Si restringe dunque la forbice tra livello di fiducia delle imprese italiane e quelle europee, con meno di 6 punti di differenza con gli altri Paesi dell’area euro.

La fine della stagione del superbonus continua a raffreddare le aspettative delle imprese, e solo il Pnrr garantisce, ma non a tutte le imprese, di guardare ai prossimi mesi con maggiore positività.

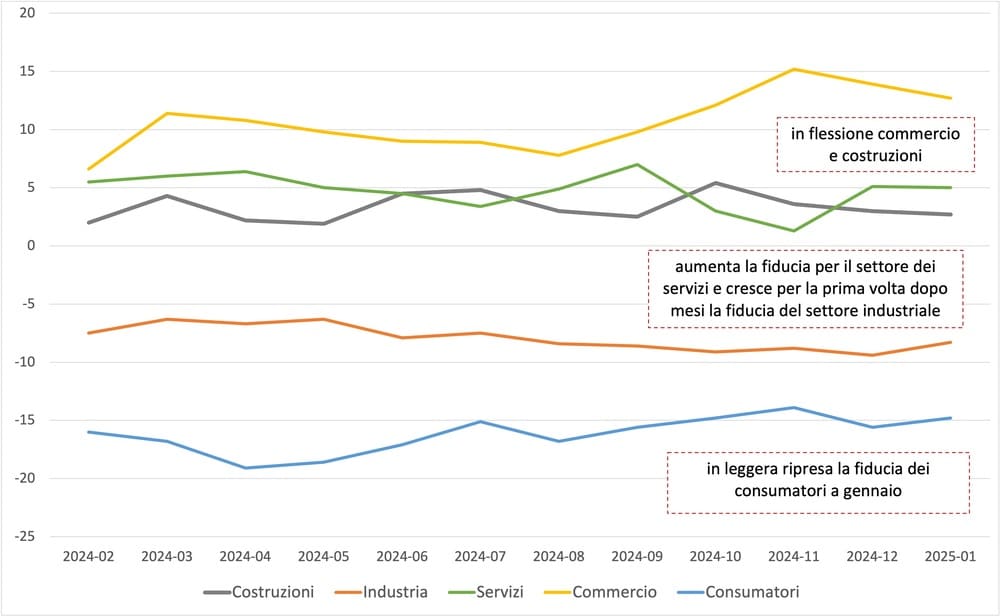

A livello nazionale il confronto tra gli indicatori relativi alla fiducia dei vari settori economici continua a presentare una flessione degli indicatori di fiducia per commercio e costruzioni, mentre la buona notizia è che, dopo mesi di continuo calo, aumenta la fiducia dell’industria e si consolida anche quella dei servizi.

Rimangono sopra lo zero, comunque, i settori del commercio, delle costruzioni e dei servizi, mentre l’industria, nonostante la leggera ripresa, rimane in area negativa, così come la fiducia dei consumatori, che nonostante la leggera ripresa, resta ancorata a -15 punti percentuali: un valore che evidenzia il sentiment di sfiducia rispetto al quadro di instabilità internazionale.

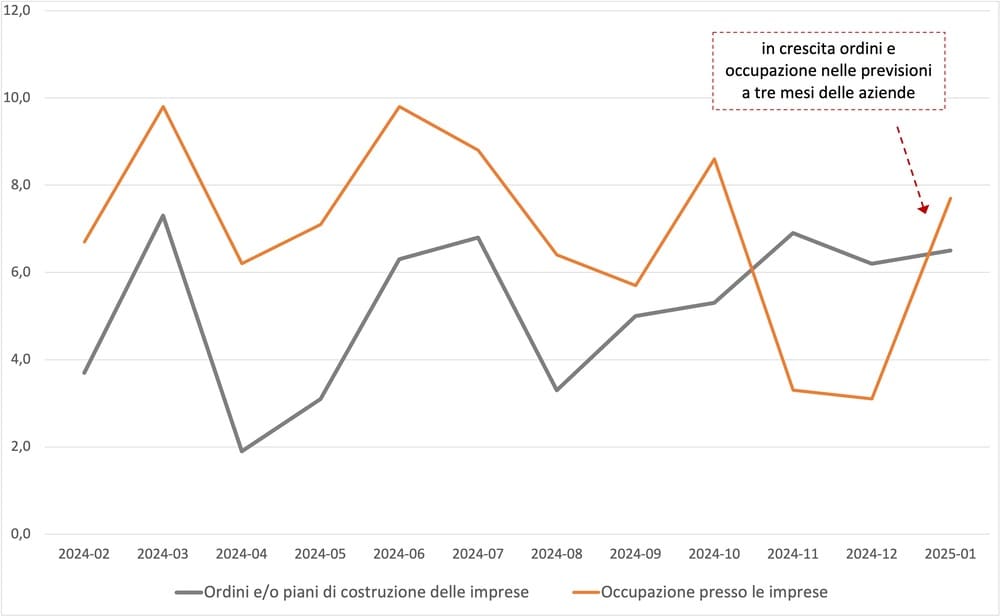

Gli indicatori anticipatori relativi alle prospettive legate all’occupazione mostrano una ripresa significativa a gennaio, dopo il rallentamento di novembre e dicembre, mentre prosegue la crescita per gli ordini e per i piani di costruzione delle imprese, che da agosto mostrano segnali positivi e confortanti.

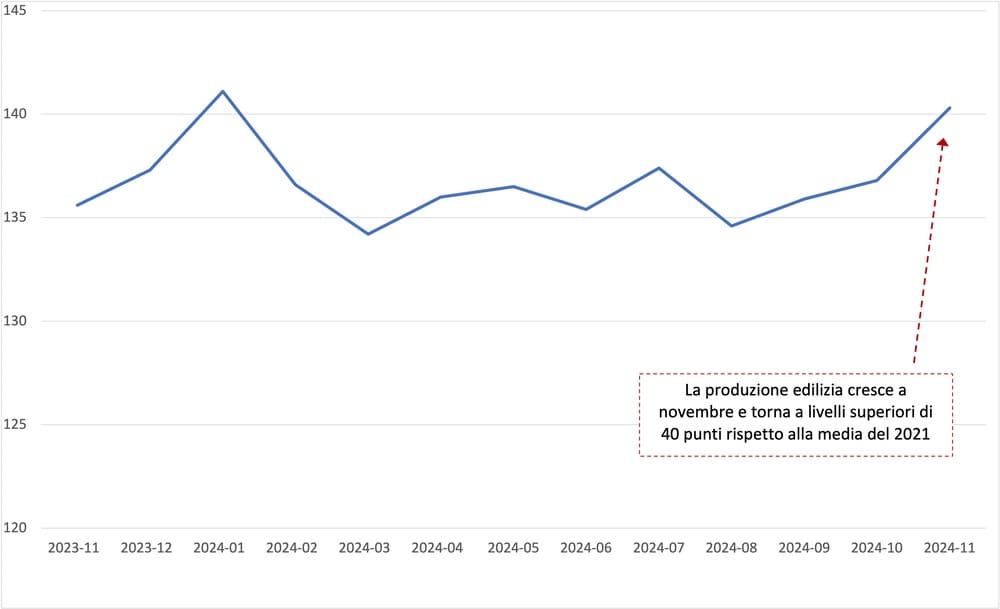

In questo quadro generale, l’aggiornamento più recente del livello della produzione edilizia, fissato al mese di novembre 2024, evidenzia una produzione in aumento, con un livello complessivo che supera i +40 punti percentuali rispetto al livello di produzione media del 2021, anno già molto positivo per il settore, spinto al tempo dagli incentivi relativi al superbonus associati a cessione del credito e sconto in fattura.

Dopo il calo fisiologico della produzione ad agosto, i dati dal mese di settembre in poi indicano dunque una ripresa produttiva che si attesta a un valore quasi pari al picco di dicembre 2023, quando la produzione è stata rilevante proprio per le scadenze relative alla chiusura della rendicontazione di molti lavori del superbonus, che altrimenti nel 2024 avrebbero perso i benefici fiscali.

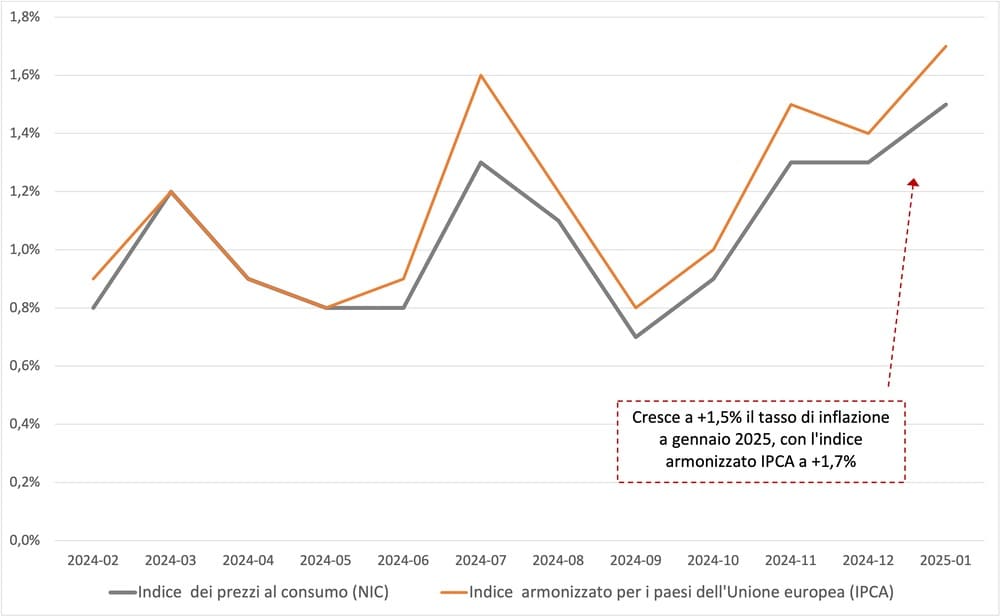

A livello di inflazione, secondo le stime preliminari dell’Istat, nel mese di gennaio 2025 l’indice nazionale dei prezzi al consumo per l’intera collettività (Nic) aumentano di +1,5% rispetto allo stesso mese dell’anno precedente.

Il valore dell’inflazione è dunque in crescita, ma il dato non è ancora allarmante, in quanto l’aumento si deve soprattutto ai beni energetici, in aumento a causa della situazione internazionale e delle speculazioni che si dovrebbero attenuare nei prossimi mesi con la riduzione dei consumi grazie al cambio di stagione con l’innalzamento delle temperature.

Un dato positivo è che se la dinamica tendenziale dei prezzi dei beni evidenzia un’accelerazione (da +0,2% a +0,7%), quella dei servizi rimane stabile (a +2,6%), con un differenziale inflazionistico tra il comparto dei servizi e quello dei beni che si riduce, portandosi a +1,9 punti percentuali (dai +2,4 di dicembre 2024).

L’aumento congiunturale dell’indice generale è dovuto prevalentemente ai prezzi degli Energetici regolamentati (+14,5%) e non regolamentati (+2,6%), degli Alimentari lavorati (+1,2%) e non lavorati (+0,9%) e dei Beni durevoli (+0,5%); gli effetti di questi aumenti sono stati solo in parte compensati dalla diminuzione dei prezzi dei Servizi relativi ai trasporti (-2,3%).

L’inflazione acquisita per il 2025 è pari a +0,9% per l’indice generale e a +0,5% per la componente di fondo.

In base alle stime preliminari, l’indice armonizzato dei prezzi al consumo (Ipca) registra su base mensile una variazione pari a -0,7%, per effetto dell’avvio dei saldi invernali di abbigliamento e calzature (non considerati per l’indice Nic), e su base annua una variazione di +1,7% (in accelerazione da +1,4% di dicembre 2024).

a cura del Centro Studi YouTrade

{kind=link}