Il comparto continua ad andare meglio che nel resto dell’Europa. Ma scendono le attese dei consumatori. Segnali di ripresa a marzo per gli indicatori economici e tendenziali del mercato delle costruzioni, che rovesciano le aspettative negative di gennaio e febbraio, e seguiti ai dati positivi del periodo autunnale.

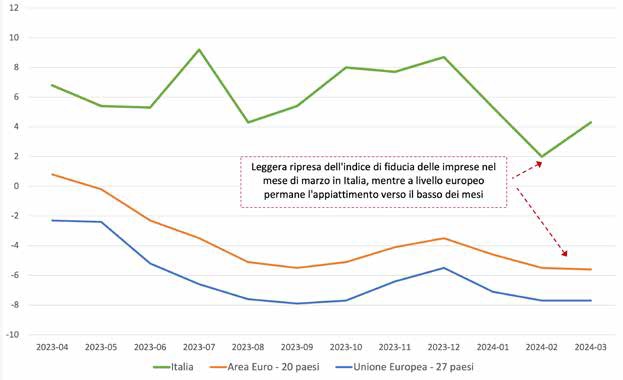

A livello europeo si registra un ulteriore rallentamento della fiducia delle imprese, un’inversione di rotta rispetto a dicembre 2023, che ormai sembra aver delineato un trend di stabilizzazione al ribasso, con valori pari a –5,6 punti percentuali per l’Area Euro e –7,7 per l’Europa a 27, (praticamente pari al valore del mese precedente), mentre a livello nazionale l’indice di fiducia delle imprese di costruzioni sale di 2,3 punti percentuali, portandosi a 4,3%, praticamente pari a metà rispetto al picco di 8,7% di dicembre.

Mantenendo, quindi, sempre un ampio scarto con i valori europei, pari a oltre 10 punti rispetto all’Area Euro e a 12 punti rispetto all’Europa a 27. Si amplia dunque la forbice

tra costruzioni europee e nazionali, uno scarto che è sicuramente l’esito di una ripresa di fiducia del settore a livello nazionale grazie ai primi effettivi fondi Pnrr, che stanno arrivando nel mercato e che investiranno il settore da qui al giugno 2026.

I settori

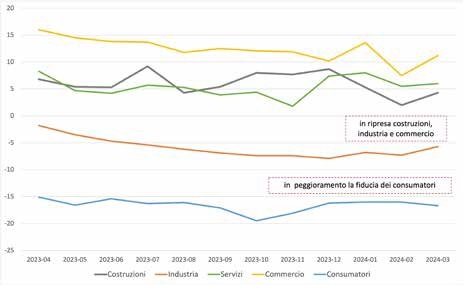

A livello nazionale il confronto tra gli indicatori relativi alla fiducia dei vari settori economici, presenta il settore delle costruzioni, quello dell’industria e quello dei servizi in ripresa.

La dinamica è più accentuata per costruzioni e servizi, anche se il rimbalzo positivo dell’industria è una buona notizia, perché avviene dopo mesi di calo ininterrotto della fiducia delle imprese.

Scende invece a -16,7 l’indice di fiducia dei consumatori, evidenziando dunque non più una stabilità, ma un nuovo rallentamento, segno di una potenziale inversione di tendenza rispetto alla dinamica di stabilità, pur nella negatività dell’indicatore, di medio periodo.

L’attendismo auspicato nei mesi precedenti, dunque, si sta convertendo in dubbio e, dunque, bisognerà analizzare i dati dei prossimi mesi per comprendere al meglio il fenomeno, se tendenza di breve durata o segnale di una inversione di marcia.

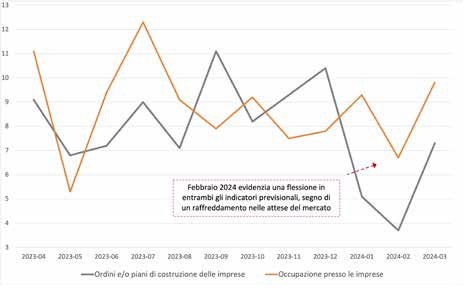

I segnali preoccupanti che avevamo messo in evidenza il mese scorso, relativamente all’andamento degli ordini e dell’occupazione a tre mesi, ovvero i due indicatori previsionali del mercato di breve periodo, evidenziano una netta e rapida ripresa degli indici, che rimangono positivi e tendenzialmente ripresentano valori in aumento, con un rimbalzo positivo che, tuttavia, non riesce a colmare il gap degli ultimi due mesi.

Dunque, servirà attendere aprile e maggio per comprendere se la dinamica si consoliderà verso l’alto o proseguirà in un andamento fortemente altalenante che contraddistingue gli indicatori nell’ultimo anno.

Inflazione

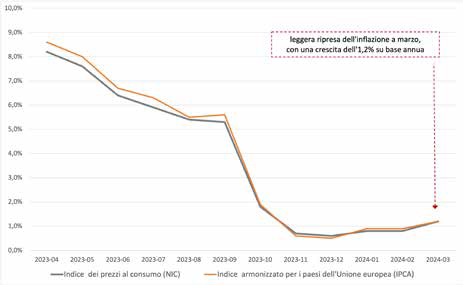

Le buone notizie sul fronte inflazionistico, invece, rallentano. A marzo le stime preliminari vedono l’indice nazionale dei prezzi al consumo per l’intera collettività (Nic), al lordo dei tabacchi, registrare un aumento dell’1,2% su base annua, 0,4 punti percentuali in più rispetto ai due mesi precedenti.

Questo leggero aumento è dovuto all’attenuazione su base tendenziale della flessione dei prezzi dei beni energetici non regolamentati (da -17,2% a -10,3%) e regolamentati (da -18,4% a -13,8%) e, in misura minore, alla crescita di quelli dei servizi relativi ai trasporti (da +3,8% a +4,5%).

Per contro, registrano un rallentamento i prezzi dei beni alimentari non lavorati (da +4,4% a +2,6%), dei tabacchi (da +2,6% a +1,9%) e dei beni alimentari lavorati (da +3,4% a +2,8%). Nel mese di marzo l’inflazione di fondo, al netto degli energetici e degli alimentari freschi, resta stabile a +2,3%, mentre quella al netto dei soli beni energetici decelera da +2,6% a +2,4%.

L’inflazione acquisita per il 2024 è pari a +0,5% per l’indice generale e a +1,2% per la componente di fondo. L’indice armonizzato dei prezzi al consumo (Ipca) aumenta di 1,2% su base mensile, per la fine dei saldi stagionali di cui il Nic non tiene conto, e dell’1,2% su base annua (da +0,8% di febbraio). La stima preliminare era pari a +1,3%.

A Cura del Centro Studi YouTrade

{kind=link}