L’informazione è l’oro del nuovo secolo. Un principio che attraversa tutti i settori industriali e tutte le professioni: chi sa, ha un’arma in più per il suo business. E i cambiamenti epocali che stanno attraversando l’industria delle costruzioni e l’edilizia impongono un’aggiornamento professionale continuo.

Virginia Gambino Editore è il punto di riferimento per tutta la filiera del settore attraverso la creazione di molteplici occasioni di confronto, che coinvolgono relatori esperti e i protagonisti del sistema produttivo e distributivo.

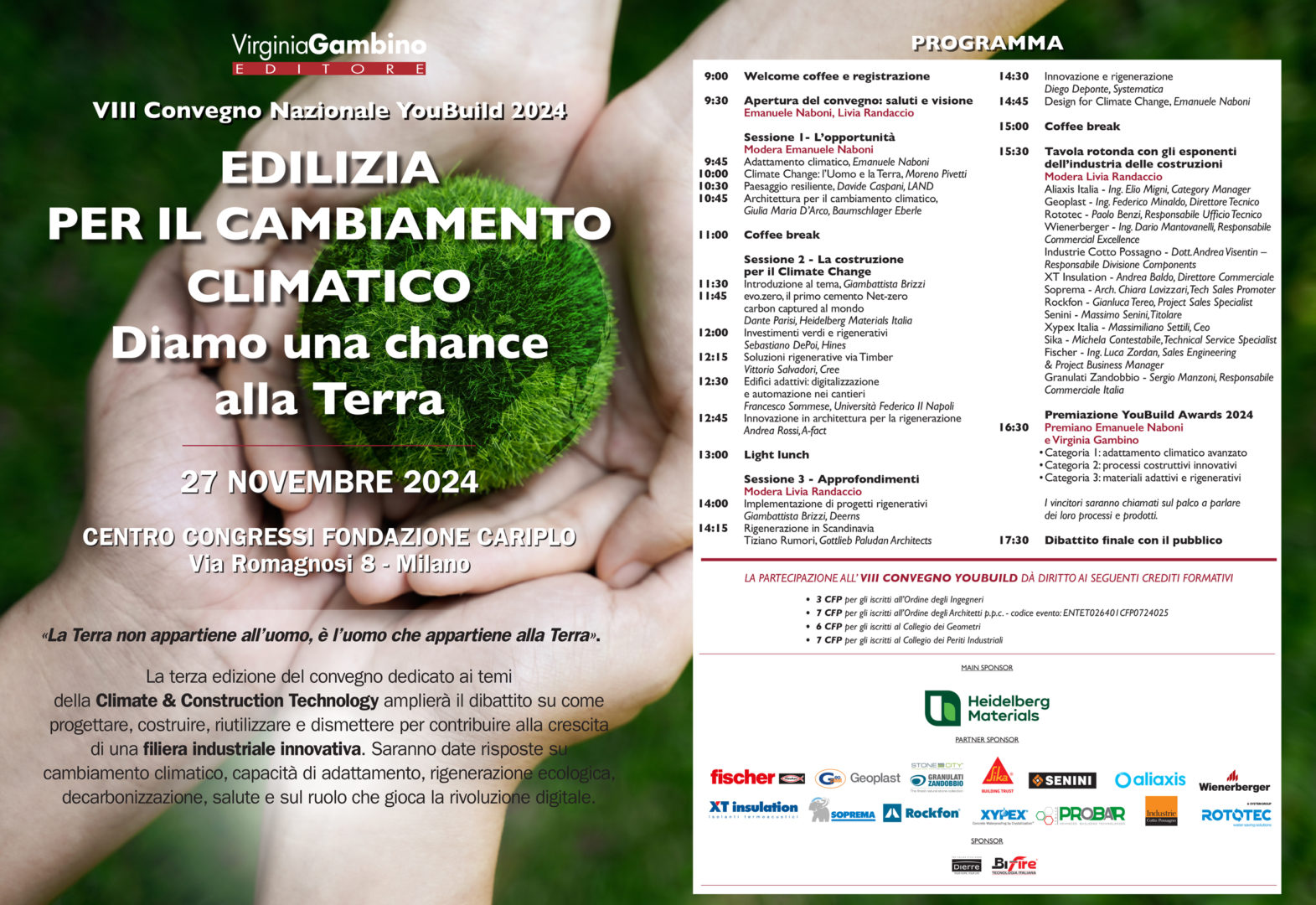

VIII Convegno Nazionale YouBuild – 27 novembre 2024

Il prossimo appuntamento è quello del 27 novembre con l’VIIIConvegno Nazionale YouBuild che si terrà al Centro Congressi Fondazione Cariplo di Milano. L’evento, organizzato dalla rivista YouBuild, è dedicato alla climate & construction technology.

Un convegno che ha l’ambizione di guardare lontano, proponendo una riflessione sul Regenerative Design: un modello costruttivo che rispetta e migliora l’ambiente.

L’evento del 27 novembre sarà anche l’occasione per l’attribuzione dei premi della terza edizione del concorso YouBuild Awards, riconoscimenti alle aziende della filiera delle costruzioni particolarmente impegnate ad assecondare una transizione sostenibile verso un’edilizia green.

La partecipazione al convegno dà diritto ai crediti formativi obbligatori per i professionisti: 3 per gli iscritti all’Ordine degli Ingegneri, 7 per gli iscritti all’Ordine degli Architetti, 6 per gli iscritti all’Ordine dei Geometri e 7 per l’Ordine dei Periti Industriali.

Primo Convegno Nazionale dei Lattonieri – 5/6 dicembre 2024

Il focus è quello dei professionisti del metallo e dell’involucro. La sera di giovedì 5 dicembre i partecipanti si troveranno per una cena di business all’attiguo ristorante Borgo Antico, una villa seicentesca che offre anche un notevole colpo d’occhio. La mattina dopo, venerdì 6 dicembre, sarà la volta del convegno nella sala congressi della struttura ricettiva. Congiuntura, previsioni e formazione professionale sono al centro della scaletta.

I primi appuntamenti del 2025

L’8 e 9 maggio del prossimo anno è in programma il III Convegno YouTrade Sud presso il T-Hotel di Lamezia Terme.

Il 23 e 24 ottobre 2025 si terrà l’XVIII Convegno Nazionale YouTrade, l’evento più importante per i rivenditori italiani di materiale per l’edilizia.

Hanno definito le loro strategie per i tempi, non facilissimi, che si prospettano. Perché il mercato è come una giostra alla quale bisogna saper stare saldamente attaccati. I produttoriedili sono fiduciosi e l’ottimismo non manca, ma nemmeno la prudenza.

Anche perché devono tenere il passo con l’evoluzione della filiera dell’edilizia e sanno anche che per vendere è necessario instaurare una proficua partnership con i rivenditori.

I quali, però, non sono mancati di rimproverare le aziende di bypassare troppo facilmente il canale della distribuzione, per vendere direttamente in cantiere.

Ciononostante, per alcuni materiali, per esempio quelli destinati alle grandi opere, la via di vendita diretta all’impresa di costruzioni èprobabilmente inevitabile.

Ad alcuni esponenti della produzione, quindi, è spettatal’ultima parola del XVII Convegno di YouTrade, con il talk show conclusivo che in qualche modo è stato anche una risposta alle obiezioni sollevate dai distributori.

Presenti sul palco Stefano Roncan, sales & marketing director di Heidelberg Materials, Bruno Broccanello, amministratore delegato di Soprema Italia, Simone Lorenzi, direttore vendite Nord Italia di Fassa Bortolo, Stefano Grandicelli, amministratore unico di Starplast, Gian Domenico Giovannini, amministratore delegato di Laterlite e Filippo Vergani, direttore vendite Nord Italia di Dierre.

Stefano Grandicelli, Starplast

«Noi ci occupiamo di trattamento delle acque e di innovazione con i nostri materiali, un argomento oggi molto sentito. La nostra azienda è giovane e non abbiamo una grande conoscenza della platea dei rivenditori, ma ora vogliamo allargarci per offrire a tanti distributori i nostri prodotti.

Ogni territorio ha le proprie specificità, è fondamentale per noi cogliere le opportunità che ci offre la distribuzione locale o, meglio, il nostro partner locale, per arrivare meglio al cliente finale», ha esordito Stefano Grandicelli, amministratore unico di Starplast.

Stefano Grandicelli | Amministratore unico di Starplast

Filippo Vergani, Dierre

Per Filippo Vergani, direttore vendite Nord Italia di Dierre, è necessario far parte tutti della stessa squadra, produttori edili e distributori edili: «Purtroppo la cultura del mercato italiano è sempre stata quella di arrivare direttamente nel cantiere.

Al di là delle Alpi, invece, è difficile che un’impresa compri il prodotto direttamente dal produttore e non dal rivenditore.

Altro aspetto fondamentale: se tutte le aziende passassero solo attraverso le rivendite sarebbe più semplice per servizi e logistica».

Filippo Vergani | Direttore vendite nord Italia Dierre

Bruno Broccanello, Soprema Italia

Anche i produttori edili, però, hanno le loro difficoltà con i rivenditori. Per esempio, si trovano di fronte un Paese con un’ampia frammentazione distributiva.

«Posto che non tutti i prodotti sono vendibili attraverso la distribuzione, sicuramente la frammentazione per noi aziende è un punto dolente.

In questo periodo storico di aggregazione, però, lo scenario è mutato, questo processo di semplificazione è di aiuto», ha spiegato Bruno Broccanello, amministratore delegato di Soprema Italia.

Bruno Broccanello | Amministratore unico di Soprema Italia

Stefano Roncan,Heidelberg Materials, e Gian Domenico Giovannini, Laterlite

«Prendere una posizione tra produttori e distributori è difficile», hanno sottolineato in sintonia Stefano Roncan, sales & marketing director di Heidelberg Materials e Gian Domenico Giovannini, amministratore delegato di Laterlite. «Vendiamo su tutto il territorio nazionale e siamo dotati di logistiche per agevolare il trasporto presso rivendite piccole, medie e grandi.

Con i piccoli ci troviamo da sempre molto bene, sono un valore e una presenza importante per i territori che serviamo, tuttavia i punti vendita sono frammentati», è il succo del loro discorso.

Gian Domenico Giovannini | Amministratore delegato di LaterliteStefano Roncan | Sales & Marketing Director Heidelberg Materials

Simone Lorenzi, Fassa Bortolo

«Serviamo tanti rivenditori diversi, ma abbiamo anche tante linee diverse. La differenza la fa chi si vuole evolvere, chi investe ed è lungimirante. Chi si ferma, invece, è perduto», ha riassunto Simone Lorenzi, direttore vendite Nord Italia di Fassa Bortolo.

Simone Lorenzi | Direttore vendite nord Italia Fassa Bortolo

Il prezzo

Nel talk si è parlato anche del rapporto fra determinazione del prezzo e frammentazione di mercato, un tema oggi centrale.

«Non è il prezzo che fa la differenza per poter crescere, è solo un mezzo per essere competitivi. Nelle rivendite di oggi si fa molta formazione per essere preparati a vendere il prodotto ed è proprio questo, assieme alla qualità, che fa la differenza», ha commentato Grandicelli.

Un altro punto fondamentale è la capacità di affrontare il mercato strutturandosi.

«Per la mia azienda, per esempio, un distributore con lo showroom è importante. Produrre e consegnare porte non è difficile, renderle visibili e valorizzarle è ovviamente un’altra cosa».

Le prospettive 2025

Quali sono le prospettive per il 2025? «Non nascondiamo che da settembre c’è stato un calo delle commesse, e così sarà anche per i prossimi mesi», suppone Vergani.

Più positivo Grandicelli: «Vedo un futuro a gonfie vele, dobbiamo pensare positivo. Il mondo delle acque è in crescita, si tratta di un’opportunità che dovremmo sfruttare tutti, ma spetta a noi cercare di trasmettere una cultura alle rivendite. Ci concentreremo sul trasmettere la cultura, sul mantenere i nostri clienti».

E per Lorenzi le dinamiche di mercato sono indecifrabili: «Rimane l’interrogativo sui prezzi e sulle materie prime, influenzati anche da agenti esterni».

Giovannini si definisce, invece, ottimista-realista: «È in arrivo il Pnrr, un metadone che però va studiato e che potrebbe risollevare le sorti di qualcuno dopo la droga del superbonus. Dopo il ritorno alla normalità bisogna domandarsi su che cosa abbiamo investito, perché il mercato è più complicato».

«Nel settore del cemento non ci sono stati cali straordinari, ma risultati eccellenti. Abbiamo lavorato sulla redditività, razionalizzando e compiendo scelte drastiche. Bisogna stare molto attenti agli investimenti e alla parte finanziaria», ha sottolineato Roncan.

«Ed è necessario guardare i volumi, prima del fatturato, senza smettere di essere ottimisti», ha chiuso Broccanello.

Come gestire il passaggio generazionale in azienda? Ci vogliono poche regole, ma chiare. E un’efficace verifica dei requisiti fondamentali.

Questa l’indicazione di Alberto Bubbio, professore associato di Economia Aziendale e responsabile del corso di Programmazione e Controllo, presso l’Università Cattaneo-Liuc, che ha spiegato i passaggi fondamentali da attuare per tutte quelle aziende che stanno attraversando il fenomeno, durante il XVII Convegno Nazionale di YouTrade.

«È un tema importante, fondamentale, che si è reso protagonista negli ultimi dieci anni, dato che sono tante le aziende che hanno attuato questo passaggio, alcune con successo, alcune no, ma non esiste la ricetta giusta, varia per ognuno».

Tre caposaldi

Bubbio ha basato le sue considerazioni non solo sulla teoria, ma anche sullo studio e sull’osservazione di casi concreti, affrontati nel corso degli anni.

«Passione, trasparenza e meritocrazia sono i tre caposaldi per attuare il cambiamento. La prima la deve individuare l’erede, il delfino, colui che prenderà il comando al posto vostro, che sia interno o esterno all’azienda, che decidiate di cedere lo scettro o di vendere», ha specificato l’esperto.

«La trasparenza, poi, deve essere un compito vostro, in generale e durante il passaggio generazionale: se volete che le persone siano attente e motivate è necessario essere chiari e stabilire poche regole, ma che si capiscano subito. Non tante e confuse, come vedo accadere spesso.

Il terzo caposaldo, la meritocrazia, è la possibilità di crescere all’interno dell’impresa. Basta gerarchie, è necessario sviluppare i ruoli e dare la possibilità alle persone di crescere sul piano professionale. Sono questi gli aspetti sui quali si gioca il successo dell’azienda».

Alberto Bubbio al XVII convegno YouTrade

Non improvvisare

Un altro aspetto importante è quello di non improvvisare o farsi trovare impreparati. In aziende il passaggio generazionale deve essere sempre pianificato per tempo, possibilmente con un anticipo di anni.

«Il principio fondamentale deve essere quello di fare sempre il bene dell’azienda, il che significa garantirne la continuità nel tempo.

Bisogna anche basarsi sulle competenze dell’individuo, che possono essere tecniche e specifiche di settore e poi, quelle manageriali, che sono differenti. Le prime ci sono, le seconde, non è detto.

L’ultima caratteristica, forse la più importante per un amministratore delegato, è la capacità di saper concettualizzare, che deriva ovviamente dal saper ascoltare.

Un consiglio che viene dal cuore? Bisogna buttare via le strutture organizzative e distribuire bene le responsabilità», ha concluso Bubbio.

Nel post superbonus c’è un rallentamento del mercato, ma non un crollo. Il settore, però, non deve contare solo sulle spinte del Pnrr e della direttiva europea Case green. L’obiettivo è consolidarsi sia in termini patrimoniali sia operativi.

C’è un vecchio concept album di Fabrizio De Andrè intitolato Non al denaro, né all’amore, né al cielo nel quale ha messo in musica e cantato, come lui sapeva fare, alcune poetiche tratte dall’Antologia di Spoon River, celebre libro nel quale Edgar Lee Masters ha narrato una città partendo dalle epigrafi dei suoi abitanti.

Potrebbe essere un esercizio interessante, in un futuro remoto, narrare un settore, come quello delle costruzioni e in particolare della distribuzione di materiali edili, raccontandolo partendo da chi erano le imprese che lo costituivano e da quali sono state le loro storie.

Perché oggi, parafrasando il titolo dell’album di De Andrè, più che al mercato, più che al sistema di incentivi, ovvero più che ai fattori esterni all’impresa e che costituiscono i vettori dello sviluppo del settore, le imprese per consolidare le loro capacità, sia in termini operativi, che patrimoniali ed economico-finanziari, devono guardare dentro a loro stesse, prima che al mercato e agli aiuti di Stato.

Dopo l’abbuffata superbonus

Che il mercato, dopo l’abbuffata legata al superbonus, avrebbe inesorabilmente intrapreso una fase di rallentamento e flessione è un dato assodato e incontrovertibile, oltre che ampiamente annunciato.

Ma il miglioramento di alcuni indicatori macroeconomici mette il settore delle costruzioni di fronte a scelte strategiche che non devono necessariamente fare i conti con scenari di grandi flessioni, di debacle o finanche di paventate crisi, come previsto da alcuni dei principali osservatori di mercato.

Ma la riflessione deve essere molto più ampia e deve riguardare non solo come va il mercato, ma deve rispondere alla domanda «come vado io di fronte a un mercato che cambia», ovvero con quale struttura, quale organizzazione, quale strategia, quale dimensione.

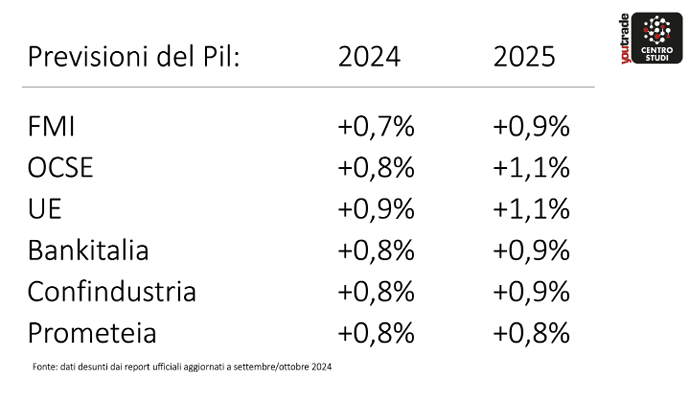

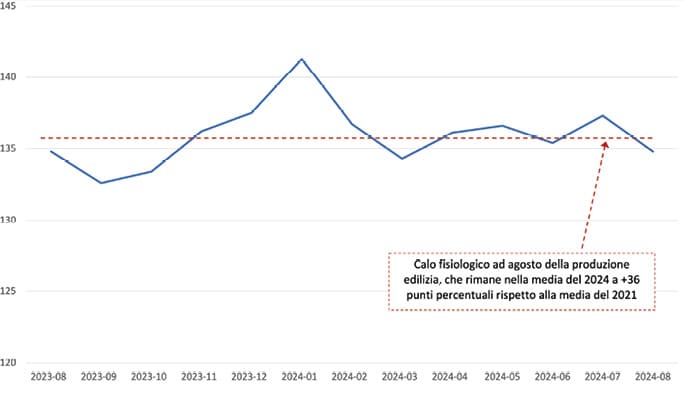

Con l’inflazione sotto controllo, con gli indicatori di fiducia che in Italia, a differenza degli altri Paesi europei, rimangono positivi, con una produzione che quest’anno si assesta a +37 punti percentuali rispetto alla media del mercato del 2021, anno già molto buono per il settore, con un Pil in pur debole crescita, con l’occupazione ancora in crescita, gli scenari in realtà non sono poi così negativi.

Calo contenuto

Siamo di fronte a un rallentamento post superbonus che riporta la nostra economia, e in particolare quella delle costruzioni, alle vecchie logiche di un tempo, quelle che io chiamo da tanti anni «economia del prefisso telefonico», con dinamiche sempre intorno allo zero per cento.

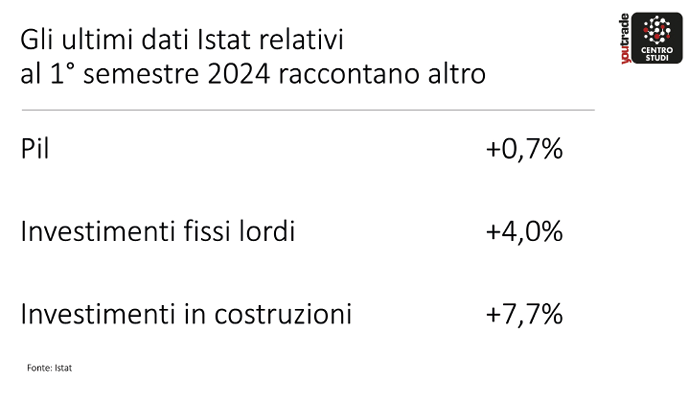

L’economia nazionale quest’anno, se tutto va bene, crescerà a +0,7%, gli investimenti fissi lordi erano annunciati in crescita a +1,3%, ma nei primi sei mesi dell’anno sono cresciuti in realtà del +4,0%, secondo i dati Istat.

Gli investimenti in costruzioni, annunciati in calo variabile dal 6% al 9%, secondo i vari enti e istituti, sempre secondo i dati Istat nei primi sei mesi dell’anno sono cresciuti del 7,7%.

Certo, fino a marzo hanno potuto beneficiare della coda lunga e consistente del superbonus, ma è anche vero che proprio quest’anno il Pnrr ha iniziato a far sentire il suo peso nel mercato.

Non dimentichiamo che siamo solo al 26% di spesa complessiva e che un terzo dei fondi del Pnrr è destinato a interventi nell’edilizia e nelle costruzioni.

Le dinamiche

La stessa Ance ha certificato che nei primi sei mesi del 2024 gli investimenti in costruzioni, rispetto ai primi sei mesi del 2023, sono stati in crescita del 7,3% (al lordo dei costi per trasferimento dei diritti di proprietà), che la produzione nelle costruzioni tra gennaio e maggio è cresciuta dell’8,4%, che le ore lavorate, secondo i dati Cnce, sono aumentate del 3,9% e che i lavoratori iscritti alle casse edili sono incrementati del 5,5%.

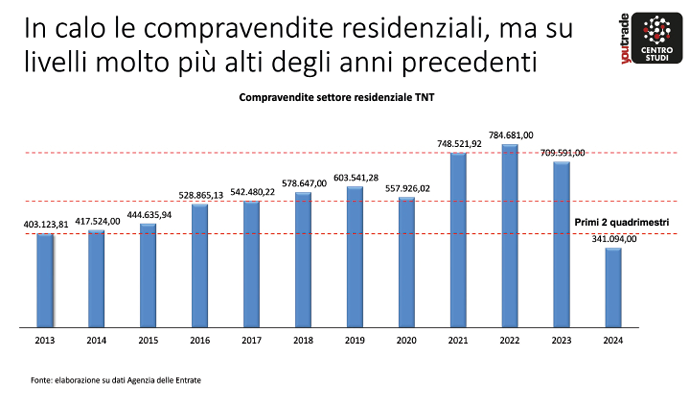

Dove sia la crisi o il rallentamento è tutto da capire. Certamente questi dati confermano che il livello produttivo nella nuova costruzione si dimostra più elevato di quello del recente passato, che la propensione alla spesa per ristrutturazioni, anche in ragione della dinamica delle compravendite, se supportato da incentivi adeguati (il 50% è un buon valore in questo senso) è stabile, e che sono in crescita gli investimenti legati al Pnrr.

In base a questi elementi si può affermare che per i prossimi due anni il settore potrà contare in generale su un livello di galleggiamento che garantirà un atterraggio morbido rispetto ai picchi di crescita degli ultimi quattro anni, e comunque condizioni di stabilità.

Come peraltro evidenziano le proiezioni e le stime dell’Ufficio studi di Unicmi, che prevede per il 2024 una leggerissima contrazione, nell’ordine di -0,4% e per il 2025 un leggero incremento, nell’ordine di +0,5%.

Galleggiamento post superbonus

Al di là delle dinamiche previste, comunque esemplificative di quella economia da prefisso telefonico di cui si diceva in precedenza, il punto nodale sul quale convergere al fine di identificare gli elementi di forza sui quali basare le proprie strategie non possono essere ricercati in fattori esterni all’impresa.

Se il mercato non decolla, ma consolida sui valori, come si può crescere? Dobbiamo prendere la crescita zero come riferimento per i nostri esercizi di strategia.

Se il mercato non cresce è l’impresa che deve crescere non aspettando traini esterni, perché se il mercato aumenta tutte le imprese sono messe in condizioni di migliorare, così come se ci sono elementi straordinari che introducono fattori extra mercato, come è stato per il superbonus, tutte le imprese possono approfittarne.

Ma se il mercato non cresce e vengono meno gli aiutini o aiutoni di Stato, ecco che la crescita diventa una sfida vera per l’impresa, che la deve impegnare a capire quali sono i suoi punti di forza, da giocarsi nella competizione, ma anche e soprattutto quali sono i suoi punti deboli, da analizzare a fondo, per trovare le modalità di risolverli in nuovi punti di forza.

I grandi volano

In questo senso la lettura dei bilanci delle aziende di distribuzione edile fornisce un punto di partenza e un valido aiuto per analizzare quali sono oggi gli elementi sui quali poter costruire strategie di crescita in un mercato che non cresce.

L’analisi di 672 bilanci, comprensivi delle migliori cento aziende del settore, rappresenta un campione assolutamente rilevante, pari a un giro d’affari di 5,6 miliardi di euro nel 2023, dei quali 3,4 miliardi relativi alle prime cento aziende.

Le dinamiche rilevate evidenziano come le aziende top di settore, per dimensioni, siano anche quelle che hanno realizzato le migliori performance nel corso del 2023.

Basti citare la crescita del 2,7% del fatturato contro una crescita media dello 0,4%, mostrando utili e indicatori finanziari sempre migliori di quelli della media generale.

Sono alcuni anni ormai che si evidenzia come la dimensione aziendale oggi sia uno dei primi asset sui quali costruire la propria competitività al fine di ottimizzare anche la redditività.

Ma l’analisi più approfondita dei dati di bilancio fa anche emergere un elemento non secondario, quando i numeri ci mostrano che forse il 2023 sarà ricordato in futuro come l’anno della selezione.

Chi fa più utili

Infatti, in un anno che dal punto di vista del mercato ha di fatto incrementato di poco i livelli produttivi e di vendita del precedente, toccando comunque un massimo storico per il settore, ecco che l’analisi delle dinamiche per classi dimensionali di impresa mostra come nella distribuzione edile chi ha fatturati sopra i 50 milioni di euro è riuscito a crescere con dinamiche più doppie quando non triple rispetto alla media della top 100, mentre le altre classi mostrano andamenti meno consistenti.

Ma dove emerge la forza della dimensione aziendale è nella capacità di produrre utili, che in percentuale sul fatturato pesano per il 7,0% nelle aziende con oltre 100 milioni di euro, per scendere gradualmente al 6,1% in quelle con meno di 15 milioni di euro.Altro elemento che sottolinea la forza della dimensione aziendale come fattore competitivo è la disponibilità di pronta cassa, ovvero del rapporto tra cash flow e fatturato, che raggiunge la soglia dell’8,9% per le aziende di maggiori dimensioni per scendere al 7,6% in quelle di minore dimensione.

Miglioramenti

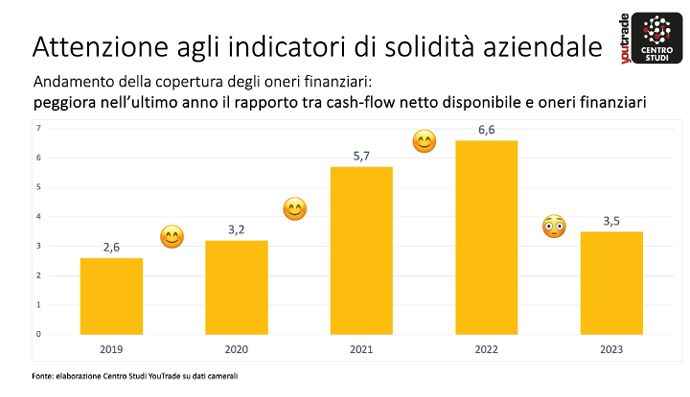

Un ulteriore dato positivo, da tenere sotto controllo, è che complessivamente le aziende di distribuzione di materiali edili nell’arco di quattro anni sono riuscite a ridurre l’esposizione finanziaria, in particolare quella legata al ciclo commerciale, ovvero alla differenza del numero di giorni che intercorre tra la data di pagamento al fornitore e quella di incasso dal cliente.

Le aziende della top 100 sono passate dai 109 giorni medi del 2020 agli 86 del 2022 e ai 90 del 2023. La riduzione è sensibile ed esprime il tentativo di fare un po’ meno da banca ai propri clienti.

Tuttavia, i margini per migliorare ci sono, soprattutto se incrociamo questi dati con quelli relativi alla copertura degli oneri finanziari, ovvero al rapporto tra cash flow netto disponibile e oneri finanziari.

In questo caso l’indicatore era migliorato fino al 2022, salendo dal 2,6% del 2019 al 6,6% del 2022, ma nel 2023 è di nuovo sceso al 3,5%. Un segnale che non è ancora un red alert, ma che non va sottovalutato.

Vacche magre

La riflessione che possiamo fare è se le nostre aziende in questi anni di vacche grasse hanno messo su muscoli oppure si sono gonfiate mettendo su pancia.

Il tema non è secondario, anzi cruciale, perché paradossalmente in un’economia forte bisogna lavorare sui punti deboli.

Se è il mercato che ha fatto crescere le nostre aziende e non siamo stati noi a essere cresciuti per le nostre capacità, il rischio è che saremo sempre dipendenti da ciò che accade fuori dalla nostra realtà imprenditoriale e la crescita del mercato invece di allenarci e farci mettere su muscoli ci ingrasserà e basta.

Dunque, crescere non basta, bisogna avere una strategia e non adattarsi al mercato sfruttando il refrain di una vecchia e ben nota canzone che recitava «fin che la barca va…».

Dobbiamo porci delle domande importanti, apparentemente semplici, ma strategiche in questo momento: conosciamo il mercato? Conosciamo noi stessi? Conosciamo i nostri competitor? E soprattutto, come affrontiamo il mercato?

Offensiva Gdo

Un esempio. La forte crescita e concorrenzialità della Gdo nel settore della distribuzione edile è sempre più tangibile.

Il cambio di insegna da Bricoman a Tecnomat, che sottintende il passaggio da un mercato consumer-oriented a uno prosumer-oriented, e l’apertura del secondo Centro Edile di Leroy Merlin a Venezia-Marghera, dopo quello di Corsico, avvenuta il 2 ottobre con la creazione di uno spazio di oltre 1.700 metri quadrati dedicato al mondo dell’edilizia, evidenzia l’orientamento della Gdo verso il mondo delle imprese professionali.

E ricordiamo che le due insegne, Tecnomat e Leroy Merlin, in Italia nel 2023 hanno fatturato 3,5 miliardi di euro. Tanto quanto la top 100, anche se non nello stesso identico settore. Ma loro sono due e la top 100, appunto, è fatta da cento aziende.

Quale forza hanno queste due insegne quando nel solo 2023 hanno prodotto assieme utili per oltre 113 milioni di euro?

Modello di business

Queste dinamiche, associate a una riduzione fisiologica della crescita del mercato, devono farci riflettere non solo su dove andrà il settore della distribuzione edile e dove andranno le sue aziende, ma soprattutto come decideranno di agire e in particolar modo con chi.

Perché è del tutto evidente che da soli non si va da nessuna parte e adesso più che mai è il momento di mettersi assieme o di mettere assieme.

Gruppi e consorzi da un lato e multipoint da un altro sono i soggetti che oggi, attraverso specifiche azioni sul territorio e con opportune politiche di crescita dimensionale, possono costruire l’ossatura di modelli di business dove l’improvvisazione non può trovare spazio, ma dove vincono la competitività, la conoscenza dei mercati e soprattutto l’efficienza operativa e l’efficacia commerciale.

Addio aiutini

Per il futuro non cerchiamo le soluzioni ai nostri problemi negli aiutini di Stato, siano essi incentivi, detrazioni fiscali e quant’altro.

Quelli ci saranno comunque, in un regime meno eclatante di quello vissuto in questi quattro anni, ma non sono loro e non saranno loro a risolvere i nostri problemi.

Dobbiamo rimboccarci le maniche e affrontare il mercato partendo da noi stessi, dalle nostre aziende, dal nostro patrimonio materiale e soprattutto dal nostro personale, vero asse strategico per la nostra crescita.

Analizziamo e, se necessario, riorganizziamo i processi, ottimizziamo le performance, perché il nostro successo nel futuro non lo decreterà il mercato, ma lo sceglieremo noi, con le nostre scelte, le nostre strategie e le nostre azioni.

Diceva William Thomson Kelvin, lo scienziato che stabilì la temperatura assoluta, «se non puoi misurare non puoi migliorare».

Misuriamoci, ma non solo rispetto alla nostra concorrenza, misuriamoci al nostro interno. Perché è lì il vero motore della crescita e del successo.

«Stiamo vivendo la quiete prima della tempesta». Così Giuliano Noci, prorettore del Politecnico di Milano, ha aperto il suo intervento al XVII Convegno YouTrade, in cui ha fatto il punto su strategie per il futuro della distribuzione edile, tra digitalizzazione e intelligenza artificiale.

«Siamo in una fase di galleggiamento, condizione che ci dà due anni per evitare di annegare. E rischiamo di annegare perché le trasformazioni che dobbiamo portare avanti sono troppo importanti.

Non è più il momento in cui si gioca la partita sui volumi di acquisto e di vendita. La partita si gioca sulla qualità del servizio e nella capacità di interfacciarsi col cliente, andando oltre il prodotto», ha sottolineato il professore.

La relazione con il cliente

Ma che cosa serve per andare oltre al prodotto?

«Una chiara visione del processo d’acquisto del proprio target di mercato. La mia sensazione è che sarà difficile avere una proposta general purpose, valida per tutti», ha spiegato Noci.

In più, è necessario selezionare il tipo di offerta: si può optare per una «fortissima specializzazione in uno specifico settore, ma questo comporta un’espansione territoriale.

Oppure, si può decidere di allargare lo spettro di offerta. Tutti gli operatori del mercato si stanno domandando dove allargarsi, tutti tendono a fare tutto perché ciò che conta è la relazione col cliente. Non è più il prodotto che fa la differenza, ma la capacità di tenersi stretto il cliente».

In tutto questo la tecnologia gioca un ruolo chiave. «Sia che abbia un portafoglio stretto di offerta, sia che abbia un portafoglio più largo, la tecnologia entra ovunque. Chi viene in negozio non ha bisogno solo del prodotto, ma di essere supportato in fase d’uso del prodotto».

Giuliano Noci | Prorettore del Politecnico di Milano

Elementi di servizio

Le tecnologie digitali a supporto delle costruzioni sono moltissime.

«Gemelli digitali degli edifici e dei cantieri, simulazioni, utilizzo dell’intelligenza artificiale per supportare la parte di progettazione», elenca il professore.

«Il digitale offre anche ai rivenditori gli elementi di servizio che ai clienti servono e i clienti chiedono. In questo modo l’ecosistema digitale diventa una componente del prodotto che mette al centro il cliente per consolidarne la relazione e portare poi a una crescita di redditività».

E qui arriva la prima nota dolente: «Sono preoccupato. In qualsiasi contesto italiano manca consapevolezza del ruolo che le tecnologie digitali giocano a supporto dei processi di relazione col mercato. Dobbiamo abituarci a concepire l’oggetto casa, l’edificio e il processo costruttivo come qualcosa che cambia in relazione alla disponibilità delle tecnologie digitali».

In questo contesto i distributori di materiali edili giocano un ruolo potenzialmente importante a supporto di questa trasformazione.

In un mercato in cui la tecnologia diventa sempre più un elemento cruciale per definire qualsiasi strategia, diventa fondamentale un upgrade di competenze.

«Il tema delle risorse umane è probabilmente il più grande vincolo alla crescita futura, oltre al tema gigantesco di attrazione dei più giovani. Combinando le tecnologie con la qualità delle persone sarà davvero possibile fare la differenza», ha affermato Noci.

Italia indietro

La discussione sulla tecnologia non poteva non includere un excursus sull’intelligenza artificiale il cui dibattito in Italia, secondo il professore, è appiattito sulla dimensione etica e le conseguenze per il lavoro umano.

«L’Italia sull’intelligenza artificiale mette 500 milioni di euro, la Francia 30 miliardi, l’Europa investe il 2% rispetto a quello che investono gli Stati Uniti. Gli altri Paesi stanno investendo moltissimo perché hanno capito che l’intelligenza artificiale non sostituirà l’uomo, ma aiuterà l’uomo cambiando in parte il lavoro.

Il vero tema, quindi, diventa: cosa fare e come cambiare per incorporare l’intelligenza artificiale nelle aziende?», si è domandato Noci.

«Per usare l’intelligenza artificiale serve una materia prima di cui le aziende scarseggiano: i dati. Macinando dati, i sistemi di tecnologie digitali aiutano moltissimo a personalizzare e gestire al meglio la relazione con i clienti», ha sottolineato il professore nel suo intervento.

«I rivenditori devono vivere questo momento di galleggiamento in maniera vigile costruendo una strategia, consapevoli che per stare sul mercato vanno cambiate alcune componenti della ricetta.

In questa ricetta la scelta del target di mercato è fondamentale. In più altri due ingredienti sono centrali: la tecnologia e la componente umana. Queste sono le fondamenta dei futuri centri di distribuzione», ha concluso Noci, esortando i rivenditori a non vedersi più come centri distribuzione ma come «centri di abilitazione alla costruzione» per avere successo.

Aggregazioni e prospettive del settore al centro del talk show sulla distribuzione in Italia organizzato durante il XVII Convegno di YouTrade.

Il panorama è complesso e mutevole e sul palco del convegno si sono trovati a discuterne Enrico Adinolfi, direttore generale Consorzio Dec, Gianluca Bellini, direttore generale del Gruppo Made, Matteo Camillini, direttore di BigMat Italia, Federico Nessi, amministratore delegato di Eternoo, Marco Orsolini, direzione commerciale di Orsolini, Gianluca Zanutta, amministratore delegato di Zanutta, Raffaele Cerrone, titolare di Edilegno, Claudio Eustacchi, Ceo di Edilcasa Caccamo e Claudio Orazi, titolare di Foredil.

Matteo Camillini, BigMat Italia

Imprese diverse, ognuna con un suo modello di business. In che cosa ognuno si differenzia dagli altri? Camillini non ha esitato: «Il Gruppo BigMat è un consorzio: tutti sono soci allo stesso livello. In Italia i numeri sono importanti, contiamo 160 iscrizioni, 150 punti vendita e il fatturato aggregato di vendita dello scorso anno è di 1 miliardo di euro.

A livello europeo, poiché il gruppo è presente anche all’estero, raccogliamo oltre un migliaio di punti vendita per 3 miliardi e mezzo di fatturato.

BigMat è un progetto imprenditoriale, ed è questa la ragione di interesse di chi si avvicina a noi: offriamo un servizio per la crescita dell’azienda e della cultura.

Il nostro marchio, inoltre, è un brand che esiste da oltre 45 anni, significativo a livello europeo e nazionale.

Nel nostro Gruppo un imprenditore può osservare i processi, anticipare le evoluzioni, avere un punto di riferimento fisso. Può essere indipendente, ma anche interdipendente, trova risposte adeguate alle esigenze, sempre in sinergia con la nostra centrale».

Matteo Camillini | Direttore di BigMat Italia

Gianluca Bellini, Gruppo Made

Secondo Bellini, invece, l’italianità è un aspetto fondamentale, che caratterizza il Gruppo Made: «Siamo presenti in 18 regioni, con un fatturato che supera i 700 milioni. Oggi contiamo 220 punti vendita con 178 ragioni sociali aggregate. Da poco abbiamo conquistato anche la Sicilia, con le adesioni di 20 imprenditori della distribuzione.

Questa è la forza dell’aggregazione. È ovvio che siamo differenti da BigMat: loro sono un consorzio, noi una spa. Siamo una società che offre servizi a un network di imprenditori e investiamo in diversi campi.

Con i nostri servizi creiamo opportunità di business per chi vive questa avventura assieme a noi, diffondiamo una cultura d’impresa di qualità, alziamo le probabilità di vendita e in più ci siamo dotati di due aree strategiche quali una divisione logistica efficiente e il progetto Made Distribuzione.

La prima offre quattro piattaforme per servizi di stoccaggio per la distribuzione edile. Il progetto Made, nato nel 2018, è utile per non perdere quelle imprese che rischiavano di non avere un futuro, acquisendole direttamente. Una mission non facile, poiché vede il coinvolgimento del network degli imprenditori».

Gianluca Bellini | Direttore generale di Gruppo Made

Enrico Adinolfi, Dec

«Dec esiste da 20 anni, conta 227 soci, 260 punti vendita e un fatturato di 750 milioni di euro», ha esorditoAdinolfi.

«Siamo diversi da BigMat e Made. Ci occupiamo meno di servizi, il nostro obiettivo è quello di aiutare i nostri associati nelle pratiche di ogni giorno.

Siamo più locali e principalmente interessati ad accrescere il prestigio del marchio e la cultura dei singoli soci, con un ottimo rapporto qualità prezzo. Siamo il gruppo che ha maggiori accordi commerciali, non solo quindi servizi, ma contatti e soprattutto contratti».

Enrico Adinolfi | Direttore generale consorzio Dec

Claudio Orazi, Foredil

Claudio Orazi di Foredil ha costruito la sua impresa basandosi sul principio «vendere e incassare», come ha spiegato alla platea del convegno.

«La nostra azienda, che ha base a Roma, è giovane. Abbiamo aperto il magazzino nel 2018 e avevamo bisogno di soldi, per questo con il superbonus abbiamo colto l’occasione e ci siamo ampliati, vendendo e incassando, appunto, a ripetizione.

Da 3 milioni di fatturato siamo passati a 9, poi a 27 e, nell’ultimo anno siamo saliti a 67 milioni.

Previsioni per il futuro? Ho programmato le aperture di tre punti vendita a Roma, ma siamo consci che la parte difficile arriva adesso, poiché dobbiamo assolutamente strutturarci: dal gestionale alle persone».

Claudio Orazi | Titolare Foredil

Federico Nessi, Eternoo

Federico Nessi per i numeri ha una grande attenzione: «Persone, formazione e numeri. Questo è il nostro motto.

Recentemente abbiamo cambiato nome al brand, da Eternedile a Eternoo, che ha maggiore impatto e rimanda all’eternità del bene edile.

Il nostro è un sistema valoriale forte, di famiglia, che spiega come la nostra realtà abbia radici profonde e di interconnessione.

Questo èquello che permette l’andamento funzionale dell’azienda, assieme all’attenta formazione del nostro personale, che è composto anche da imprenditori e manager, e un’attenzione ossessiva ai numeri».

Federico Nessi | Amministratore delegato di Eternoo

Marco Orsolini, Orsolini

La centralità del ruolo dei collaboratori è emersa anche dalle parole di Orsolini, secondo il quale il buon andamento dell’azienda dipende quasi esclusivamente dalle persone che ci lavorano: «Siamo attivi da 144 anni e alla quinta generazione: la nostra storia si basa su tradizione e valori, pur adattandoci ai repentini cambiamenti di mercato.

Con noi lavorano 500 persone e l’attenzione per i dipendenti è il nostro focus: con loro studiamo strategie e pianifichiamo, li formiamo e li supportiamo, selezionandoli in base al talento, all’entusiasmo e alla disciplina. Credo che i momenti difficili si possano attraversare solo con un team preparato».

Marco Orsolini di Orsolini

Gianluca Zanutta, Zanutta

Un’altra grande realtà è quella del gruppo Zanutta. «Siamo presenti da Trieste a Torino, con 52 filiali, mille dipendenti e 300 milioni di fatturato. Il mercato è nuovamente mutato e la preoccupazione sta nell’interpretare meglio il domani: più si è veloci, meglio ci si adatta», ha sottolineato Gianluca Zanutta.

«Oggi le aziende devono cambiare in maniera strutturale e le sfide da vincere sono due: comprendere le nuove esigenze del cliente ed essere sempre più specifici.

Per questo penso sia importante investire sul personale ed elevare le competenze delle risorse umane in maniera da fornire una risposta immediata.

Il superbonus ce lo siamo ormai lasciati alle spalle, l’ho sempre valutato come un plus, non come la normalità. È necessario trovare un nuovo equilibrio e creare valore, per il qui ed ora».

Zanutta ha anche acceso un faro sul ruolo dei produttori, criticando la strategia di bypassare il canale della distribuzione.

Gianluca Zanutta | Amministratore delegato di Zanutta

Raffaele Cerrone, Edilegno

Per Cerrone, rivenditore (ma non solo) di Salerno e titolare di Edilegno, la chiave è la multi specializzazione in diversi settori, poiché al Sud la realtà è ben diversa dal Nord.

«In Campania, a Salerno, non esistono multipoint per un mero fattore culturale e ambientale. Per questo, ho deciso di investire in diversi settori: ho aperto un’agenzia per il lavoro, due aziende di costruzione edile e una di distribuzione.

Con tante attività riusciamo a gestire il business, ma con pochi rivenditori solidi. Aggregarsi? Difficile».

Raffaele Cerrone | Titolare di Edilegno

Claudio Eustacchi, Edilcasa Caccamo

Un modello di business diverso, in una realtà differente, è quello raccontato da Eustacchi di Edilcasa Caccamo: «La nostra realtà esiste da 61 anni ed è a gestione familiare, operiamo da sempre nel maceratese.

Professionalità e serietà con collaboratori e dipendenti sono i nostri tratti distintivi, il nostro orgoglio è aver conquistato negli anni uno zoccolo duro di clienti che ci supportano e ci accompagnano.

Come facciamo la differenza? Mettendoci sempre a disposizione con un personale formato, capace e all’altezza», ha spiegato.

Claudio Eustacchi | Ceo di Edilcasa Caccamo

Hartmut Goldboom, Hagebau

I rivenditori italiani hanno poi dialogato con Hartmut Goldboom, direttore sviluppo aziendale del distributore tedesco Hagebau.

Come vede la Germania il mondo della distribuzione in Italia è stata una delle tante domande poste all’ospite giunto da Amburgo.

«Oggi il focus deve essere il cliente, i processi devono essere a misura di cliente, è necessario essere allineati.

Il fai-da-te è un grande business, la superficie d’attacco, ma i rivenditori devono essere specializzati: è meglio progettare il processo e conoscere la materia», ha risposto il manager.

Hartmut Goldboom | Direttore sviluppo aziendale Hagebau

Il dibattito

Camillini ha poi chiesto come Hagebau sta trattando il tema del passaggio generazionale dei vari associati.

«Cerchiamo sempre di essere proattivi, accompagnare l’imprenditore nel processo, mantenere l’azienda in famiglia, instaurando un dialogo costante tra le due generazioni», ha rispostoGoldboom.

Nessi, invece, ha domandato delucidazioni sulla spinosa gestione del credito: se il cliente non paga la ricevuta bancaria, consegnate lo stesso la merce? Dopo i preventivi il cliente ha la possibilità di rendere il materiale e pagare anticipatamente? E quant’è la quota della produzione verso il cliente diretto e, invece, quanto passa attraverso la distribuzione?

Secondo il manager di Hagebau, «in Germania non esistono accordi standardizzati sui termini di pagamento: in media ci aggiriamo attorno ai 28-30 giorni e questo è anche il termine di pagamento che trasmettiamo ai nostri azionisti.

Sappiamo, però, che oggi molti rivenditori specializzati hanno un’assicurazione sul credito per i loro appaltatori.

Il concessionario è molto interessato a instaurare un dialogo diretto con il suo cliente e coprire il limite di credito fornito dalla compagnia assicurativa con prodotti e gamme che hanno un elevato valore economico.

Sono pochissimi i rivenditori che garantiscono un elevato valore aggiunto per il rivenditore specializzato, cioè per i prodotti che hanno un margine molto basso, si tratta per lo più di prodotti come gli aggregati, la sabbia di cemento, i mattoni.

Questi non sono così redditizi come i materiali isolanti, il cartongesso, l’alta impermeabilizzazione, i prodotti per piastrelle, i prodotti ceramici, gli additivi adesivi».

L’aspetto finanziario è stato ribadito dall’ospite straniero: «La questione assicurativa è un aspetto che dipende molto dal cantiere.

Quindi sono pochissimi i rivenditori che lavorano senza assicurazione, perciò il rischio di insolvenza di un’azienda specializzata non è molto elevato.

Non voglio escluderlo, ma non credo che avremo a che fare con più insolvenze nei prossimi anni.

La crisi del credito è stata affrontata ancora una volta ed è stata una spinta per noi del settore, perché molti investitori non hanno più puntato sulle azioni, ma si sono diretti sul mercato immobiliare».

Anche Orsolini ha interrogato Goldboom: la logistica per Hagebau come funziona? «Il magazzino centrale fornisce soltanto i nostri associati e i nostri operatori, l’assortimento in magazzino è per il fai-da-te.

C’è sempre un dialogo continuo in merito alle richieste e ci muoviamo in base a quelle. Il dialogo, per i prodotti stoccati e consegnati e le rimanenze, è continuo e compare a monitor. Molto ruota attorno al fatturato».

Zanutta, invece, è stato curioso di capire come sono viste le rivendite italiane fuori dai confini nazionali.

«Personalmente non avevo nessuna idea, poche impressioni, ma questo dialogo mi ha entusiasmato», ha risposto il manager tedesco.

«Possiamo imparare molto gli uni dagli altri, anche se alla fine chi decide è il cliente e i prodotti sono interscambiabili.

Il capitale, comunque, gioca un ruolo importante. Ritengo sia importante riflettere sulle modalità di trasporto su come fare arrivare il prodotto in cantiere e capire come far sviluppare il prodotto del nostro servizio, capire come creare vantaggio maggiore se forniamo i materiali portandoli alla base.

Serve molta comunicazione, la definizione di un prezzo dipende dai servizi affinati, con uno scambio di idee approfondite tra noi e il cliente».

Mentre i più anziani si apprestano a combattere l’ennesima battaglia, le giovani leve si buttano nella mischia con coraggio ed entusiasmo per rappresentare il futuro dell’edilizia: il mercato è in discesa, ma nulla li fermerà.

L’illusione è finita e ora inizia la consapevolezza che ha bisogno di nuove, solide basi per continuare a crescere. Nonostante tutto.

Non so da che parte cominciare: se dalle previsioni dell’Ance (Associazione Nazionale Costruttori Edili) che prevedono (appunto) per questo 2024 una flessione del 7,4% del mercato delle costruzioni, oppure quelle ancora più funeste del Cresme, soprattutto in ambito ristrutturazione (intorno al -20%) che non saranno pienamente compensate dai lavori del Pnrr, già agonizzante in ambito di coperture finanziarie.

Uno scenario che riflette i balbettii dell’economia reale, del debito pubblico, dell’inflazione e dei costi degli interventi edili, dei ritardi dei pagamenti da parte della Pubblica amministrazione, che allontana le imprese dai cantieri e che ha anche il merito, se così lo vogliamo dire, di essere diventata ancora più farraginosa di prima (non credevo fosse possibile, eppure si sono superati!).

In questo scenario invero poco incoraggiante mettersi qui seduti a scrivere dei fatti nostri diventa un esercizio piuttosto deprimente. Ma, ovviamente, non ci arrendiamo.

I più anziani del settore si autoconfortano pensando che, in fondo, nella loro lunga carriera hanno superato ben altre calamità, mentre i più giovani sono sorretti da un invidiabile entusiasmo: investono e ci credono, si danno da fare e si inventano mercati e prospettive, come è giusto che sia.

L’unica certezza è che la rivendita edile tradizionale non esiste più. E questo potrebbe anche essere un bene. Ma non riesco ancora a vedere su che cosa possa posare le basi una rivendita moderna e di prospettiva. Naturalmente, a parte tutte quelle azioni di cui parliamo anche troppo spesso: formazione, prodotti alternativi, soluzioni costruttive innovative, edilizia green, e così via.

Mi chiedo, in sostanza, se davvero il mondo abbia la testa, se sia davvero pronto, per stravolgere le consuetudini costruttive radicate da secoli, seppure ampiamente ammodernate negli ultimi decenni da nuovi prodotti e da un modo più coerente e responsabile di costruire.

Perché, a mio avviso (e qui il «modesto» è d’obbligo) il cambiamento reale può avvenire solo come necessità e quindi esperienza collettiva, come un obiettivo da condividere pienamente.

Non bastano un architetto visionario, nemmeno un costruttore lungimirante, tanto meno un’industria fantasiosa e propositrice, un rivenditore mentalmente disponibile, un privato così sensibile alle problematiche ambientali da spendere una fortuna (perché oggi di questo si tratta) per rendere la sua casa supergreen e governata dalla domotica.

Occorrono tutte quante queste cose, ma insieme. Occorrerebbe in sostanza una prospettiva condivisa di filiera, ma come fai a mettere tutti d’accordo?

Inoltre, la lentezza nel cambiamento nel nostro settore è proverbiale e, tanto per dirne una, la pur meritoria e probabilmente necessaria rivoluzione digitale nel settore delle costruzioni in generale rischia di perdere troppa gente per strada.

Peggio per loro, qualcuno potrà obiettare, la modernità non aspetta. Peggio per loro, sì, ma «loro» sono il mercato reale, almeno per il momento. E noi, dopo la sbornia dei bonus, da «loro» dobbiamo ripartire.

Insomma, dobbiamo ridimensionare le aspettative senza perdere un minimo sindacale di entusiasmo per le possibili, speriamo anche probabili, nuove prospettive.

Però il ritorno del mercato reale allontana le illusioni ed è per questo che è importante definire e costruire basi solide anche nel nostro mondo del commercio edile.

È un pezzo che non siamo più solo dei commercianti, ma forse non tutti i clienti reali e potenziali se ne sono ancora accorti, e non è colpa loro. E, forse, anche molti colleghi non si sono ancora resi conto dell’oggettivo valore della loro presenza nel mercato.

Trasformare la distribuzione edile da opzione a priorità, da eventualità a necessità, lo possiamo fare solo noi. E non è un paradosso che la nostra impronta sul mercato dell’edilizia diventi ancora più necessaria proprio perché è iniziata la fisiologica e certamente prevedibile flessione della congiuntura di settore.

Ancora una volta, discorsi eterni che si rincorrono e si rinnovano nell’inevitabile percorso di cambiamento del nostro modo di essere e di proporci.

Se è vero il detto che l’erba del vicino è sempre la più verde, a sentire i numeri snocciolati da Hartmut Goldboom, direttore sviluppo aziendale Hagebau, colosso tedesco della distribuzione edile, al XVII Convegno Nazionale YouTrade, c’è da crederci.

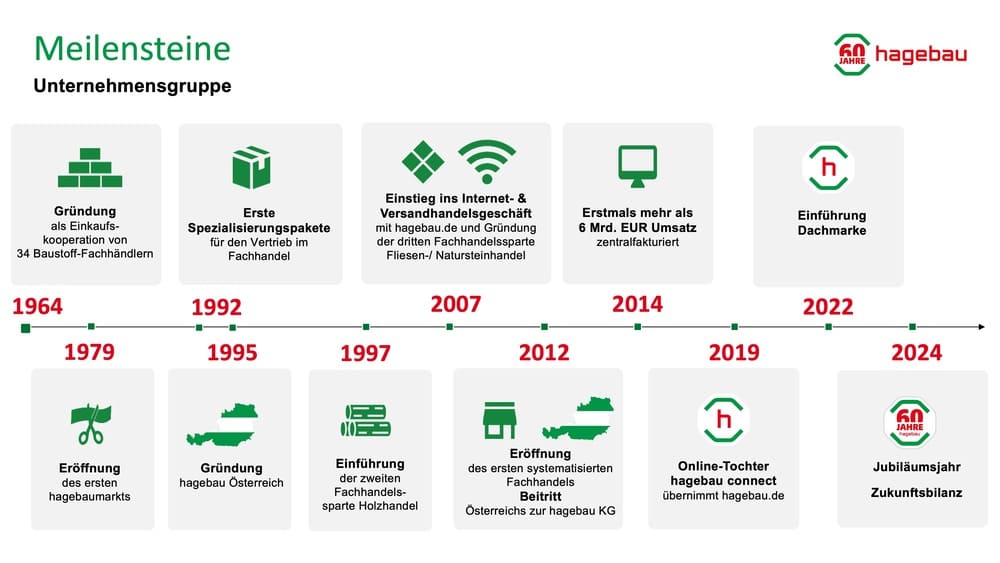

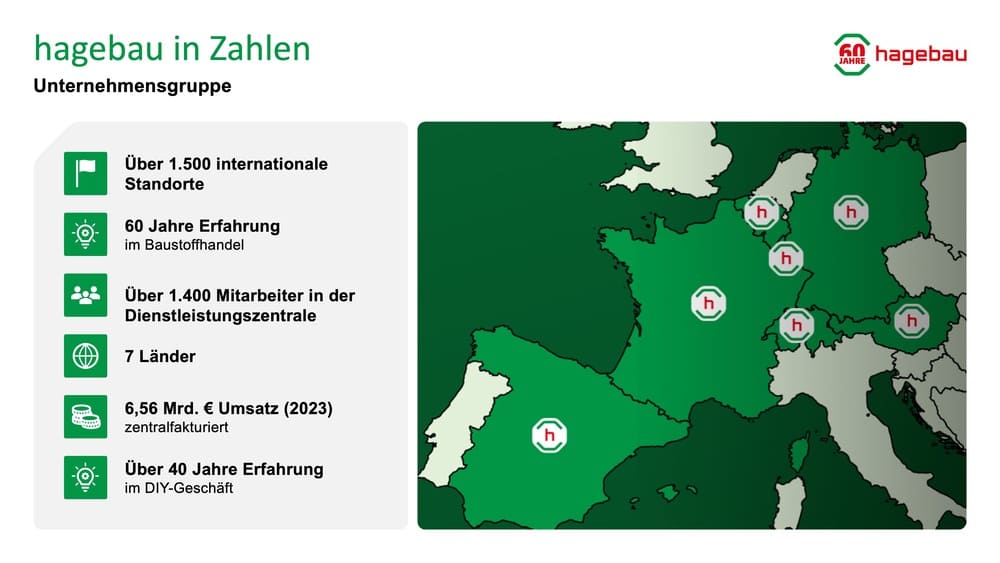

Il gruppo tedesco ha 1.500 punti vendita, 350 aziende socie-azioniste, 6,56 miliardi di euro di volume di fatturazione centrale, 60 anni di esperienza nel commercio di materiali da costruzione, legno e finiture.

Hagebau è stabilmente dentro la top 500 delle aziende tedesche, oltre a essere presente anche in Austria, Svizzera, Lussemburgo, Francia, Belgio, Spagna e Paesi Bassi.

«Dal 1964, anno della fondazione di Hagebau, un altro milestone nella storia dell’azienda è stata la fondazione di Hagebau Austria nel 1995, che è stata poi trasferita alla società madre nel 2012.

Nel 1992 abbiamo sviluppato i primi pacchetti per la vendita nel commercio specializzato. Oggi possiamo dire che abbiamo un alto livello di specializzazione e un risultato operativo leggermente migliore rispetto a chi adotta un approccio generalista», ha spiegato il manager.

«Abbiamo sviluppato il tema del marchio ombrello nel 2022 (strategia commerciale che prevede l’utilizzo del marchio della casa madreper coprire una vasta gamma di prodotti o servizisecondari ndr).

Dal 2019 siamo attivi nel business online con Hagebau Connect, ultimo tassello dello sviluppo aziendale. Abbiamo cercato di rendere la nostra organizzazione allineata per la prossima generazione», ha raccontato il manager, 63 anni, amministratore delegato di Hagebau fino al 2019 e ora responsabile dello sviluppo degli azionisti.

Goldboom fa parte del comitato esecutivo del commercio tedesco di materiali da costruzione, oltre che del comitato consultivo dei clienti dell’azienda tedesca Rockwool e del consiglio di sorveglianza della Baudatenbank.

Commercio specializzato e al dettaglio

Presieduta da Jan Buck-Emden, Hagebau comprende oggi circa 350 azionisti legalmente indipendenti nel commercio al dettaglio e specializzato. Al gruppo sono affiliate più di 1.500 sedi in sette paesi europei.

Le aziende sono franchisee nel settore fai-da-te o case commerciali indipendenti per materiali da costruzione, legno o piastrelle.

Hagebau opera su due binari: il commercio specializzato e la vendita al dettaglio, con negozi di bricolage (Hagebaumarkt), ferramenta (Hagebau kompakt) e dei garden center (Floraland).

«Dei 6,56 miliardi di fatturazione centrale, due terzi proviene dai rivenditori specializzati e un terzo dai negozi di ferramenta e fai-da-te», ha commentato Goldboom.

Hagebau opera attraverso diverse società. HagebauBeratung&Beteiligung è la società di consulenza dell’azienda che si occupa di offrire un supporto non solo in ambito finanziario, ma ancheper uno sviluppo imprenditoriale sostenibile.

Per esempio, affrontando il tema, sempre più sentito anche in Italia, del passaggio generazionale.

«Per non perdere le aziende della nostra rete che non hanno ricambio generazionale, abbiamo l’opportunità di acquistare queste attività imprenditoriali con la nostra società di consulenza e investimento.

Lo facciamo spesso, ma non gestiamo queste aziende direttamente, quindi non entriamo in concorrenza con i nostri azionisti.

In questo processo abbiamo l’opportunità di agire rapidamente con la società di investimento per togliere le aziende dal mercato e poi rivenderle», ha spiegato Goldboom ai partecipanti al Convegno YouTrade.

Altra società del distributore tedesco è quella che si occupa della gestione delle merci, del software e dei serviziper permettere agli azionisti di realizzare il loro core business.

«ConHagebau IT offriamo un sistema di franchising completo e perfettamente funzionante, dotato di un proprio software che può essere utilizzato sia nel canale specializzato che nella vendita al dettaglio. Circa il 70-75% delle nostre vendite viene gestito tramite i nostri sistemi software», ha chiarito il manager.

Goldboom è passato poi a illustrare il ruolo della società di acquisto internazionale Arena, nome che è una sigla per il più grande del settore ferramenta. Fondata nel dicembre 2000 da Hagebau e Itm Enterprises, la società è responsabile del marketing degli appalti internazionali.

«L’attenzione principale è rivolta all’Estremo Oriente, ma sempre più anche all’Europa dell’Est e ai rivenditori specializzati nella logistica», ha ricordato Goldboom.

Logistica e fatturazione centralizzata

La logistica è la specializzazione della società Hagebau Logistik che opera attraverso sei differenti sedi (Burgau, Herten, Neumünster, Schleinitz, Walsrode e Westerkappeln) che organizzano il flusso di merci controllato centralmente, dal fornitore alla sede.

«Fino al 2012 queste sedi logistiche erano di proprietà dei nostri azionisti nelle rispettive regioni. Queste organizzazioni hanno sviluppato una vita propria, una propria gestione, i propri comitati consultivi. Poi abbiamo deciso di sviluppare un concetto logistico nazionale.

A Walsrode, che è il magazzino centrale più recente (costruito tra il 2021 e il 2022 ndr), importiamo e riforniamo sia i negozi di ferramenta e i mercati di materiali da costruzione di Hagebau che i clienti del negozio online Hagebau.de».

In qualità di fornitore di servizi logistici integrati, Hagebau Logistik offre agli azionisti diversi servizi:

Magazzino centrale come fornitore di base: gli azionisti possono ridurre le scorte, lo spazio e i conseguenti costi logistici

Controllo ottimizzato del flusso delle merci: per ogni ordine viene determinata la migliore catena di fornitura, per una consegna rapida ed economica

Elevato livello di servizio: gli azionisti beneficiano di una maggiore frequenza di consegna e di risparmi sui costi attraverso l’ispezione a monte delle merci in entrata

Raggruppamento dei volumi degli ordini e dei flussi di merci: il magazzino centrale offre costi unitari inferiori e può consegnare anche piccole quantità a un prezzo ottimale.

Il modello di business Hagebau si basa sulla fatturazione centralizzata.

«Acquistiamo le merci e le vendiamo alla nostra azienda contemporaneamente sulla stessa fattura.

La nostra azienda gode di un ordine aperto, quindi non esiste alcuna regolamentazione secondo cui una persona può acquistare fino a 100 mila euro, la successiva fino a 5 milioni.

Naturalmente, abbiamo un sistema di controllo molto rigido e, soprattutto, un corrispondente sistema di sicurezza che deve essere rappresentato dagli azionisti», ha spiegato Goldboom.

Congiuntura negativa

Il manager di Hagebau è poi passato a descrivere la situazione del mercato tedesco, a suo parere «a dir poco catastrofica».

Dopo aver mostrato l’andamento e il rapporto dal 1991 al 2024 tra permessi di costruire e costruzioni completate, Goldboom ha commentato: «Siamo tornati nel 2023 ad avere 300 mila permessi di costruire. Quello era l’obiettivo del nostro governo e ora ci stiamo stabilizzando a quel livello, quindi la situazione è davvero drammatica.

Sul totale dei volumi delle costruzioni, stimato in circa 570 miliardi di euro, il 57% riguarda l’edilizia abitativa, che si divide in due segmenti principali: la costruzione di nuovi edifici e la ristrutturazione del patrimonio esistente».

E mentre il nuovo costituisce circa il 29,4% dei cantieri degli ultimi anni, la modernizzazione dell’esistente si prende il restante 70,6%.

«La modernizzazione è l’arte di vendere, è l’arte del servizio. In questo contesto le aziende devono sviluppare il loro carisma per attirare i clienti.

La modernizzazione è guidata anche da un secondo punto: la riluttanza dei privati a investire a causa della difficile situazione globale. Molte persone preferiscono risparmiare i loro soldi per restare al sicuro», ha sottolineato il manager tedesco, riportando poi il caso Volkswagen.

Il colosso automobilistico ha deciso di chiudere tre suoi stabilimenti in Germania, oltre a tagliare personale e stipendi: una decisione che ha scosso profondamente l’opinione pubblica e la politica tedesca.

Crisi del settore edile tedesco

Approfondendo la situazione del mercato tedesco della distribuzione edile, per quanto riguarda il commercio specializzato e la vendita al dettaglio i due principali protagonisti sono Hagebau ed Eurobaustoff «che hanno modelli di business più o meno simili. Eurobaustoff non ha una tale sistematizzazione nella vendita al dettaglio, ha una propria società di logistica che però non è di proprietà dell’organizzazione principale», ha spiegato il manager.

«C’è poi un grande blocco di realtà guidate dalla vendita al dettaglio con due-tre piccoli attori. Proseguendo l’analisi c’è un’alta densità di cooperazione nel settore del legno.

Il nostro volume di acquisti nel legno è di 1 miliardo di euro, quindi abbiamo anche una quota significativa in questo settore con aziende leader.

Ci sono poi alcune piccole cooperative speciali nel settore del cartongesso e nel settore della pittura».

A fronte di un mercato così sfaccettato, quali sono stati gli effetti della crisi innescata dalla pandemia di coronavirus fino ad arrivare alle conseguenze della crisi ucraina?

L’industria dei materiali da costruzione ha beneficiato fino al 2020 dell’eccellente sviluppo del settore edile. La pressione sugli utili è stata spesso compensata dall’aumento delle vendite, dall’aumento dei prezzi e dall’aumento della produttività.

«Il coronavirus è stato il grande sconosciuto. In Germania è stato un vero stimolo per l’industria, è stato incredibile. C’erano aziende con problemi di successione che non hanno venduto perché non avevano mai guadagnato così tanti soldi come durante il covid. È poi emersa l’intera questione dell’energia con la guerra in Ucraina», ha raccontato Goldboom.

E ha proseguito: «Le costruzioni hanno un impatto fondamentale per l’economia nel suo complesso. La crisi delle costruzioni è legata alla crisi di domanda di forza lavoro, a uno sviluppo demografico controproducente e ai gas serra che rappresentano un ulteriore freno alla crescita».

Il declino del settore edile porta anche all’erosione dei prezzi nel settore industriale. Le possibilità di aumentare la produttività sono state spesso esaurite.

Le crisi innescata dal coronavirus e dalla guerra in Ucraina stanno ulteriormente accentuando gli effetti negativi sul settore edile e da parte dell’industria si è creata una pressione brutale sui risultati.

«In Germania mancano più di 700 mila appartamenti. La crisi edilizia mette oltre 300 mila posti di lavoro a rischio, una mancanza di circa 25 miliardi di entrate fiscali», ha elencato Goldboom.

Ricambio generazionale

Un’altra criticità è il tema della successione: «Rendere le aziende adatte alla prossima generazione è una delle sfide più grandi che i proprietari devono superare oggi. Delle 350 aziende socie di Hagebau, circa 100-120 non ha nessuna successione regolamentata. Questo è un vero tallone d’Achille per l’organizzazione.

Certo si può compensare con nuove acquisizioni, ma non serve a nulla se poi queste aziende muoiono alla base. Secondo il vecchio metodo «La struttura segue la strategia», ma oggi la cultura si mangia la strategia.

È in atto un profondo processo di cambiamento culturale. Le persone hanno un rapporto completamente diverso con il mondo del lavoro. C’è bisogno di nuovi modelli e questo significa chiedersi come posizionare la propria azienda con successo in futuro», ha chiosato il manager.

Quindi quale strategia mettere in campo per allinearsi a un mercato che cambia? «Come rivenditori siamo solitamente limitati a pensare in termini di prezzo di vendita», ha affermato Goldboom.

«Ciò che invece possiamo influenzare sono i processi, i livelli di relazione, il servizio. Questa deve essere la prospettiva del commercio al dettaglio nei prossimi anni. Un approccio, che deve essere comune anche all’industria, per riqualificare la catena economica e ripensarla.

La nostra raccomandazione è quella di creare processi interessanti, veloci ed efficienti, con i costi variabili più bassi, considerando che: le imprese di medie dimensioni hanno un enorme potenziale di crescita digitale; i vertici decisionali e i dipendenti devono rispondere in modo radicale ai desideri dei loro clienti; l’orientamento al cliente deve essere la massima priorità.

Come nello sport, anticipare le mosse dell’avversario, come il grande Dino Zoff, è alla base di una strategia per un successo duraturo».

Nel mercato immobiliare in Italia, c’è un’unità immobiliare ogni 1,6 italiani. Eppure, centri come Milano e Roma sono in emergenza abitativa. Intanto, la popolazione diminuisce e invecchia. Così edifici e servizi sono da riprogettare.

Dove va l’edilizia? Spesso chi si occupa di strategie, analisi e previsioni si ferma a considerarne l’aspetto tecnico (nuovi materiali, sistemi costruttivi), o quello economico-normativo (incentivi fiscali, leggi green, regolamenti edilizi).

C’è, però, un altro aspetto non meno importante di cui tenere conto: il cliente. Cioè il mercato immobiliare e le sue dinamiche di fondo.

Sono diversi i fattori che condizionano il rapporto tra domanda e offerta. Uno è, ovviamente, la disponibilità economica delle famiglie, in parte influenzata dal livello dei tassi bancari, che si ripercuotono sul costo dei mutui.

Un altro fattore è ancora più basico: l’influenza della demografia e delle mutazioni sociali sul rapporto tra patrimonio immobiliare esistente e richiesta di alloggi. Non è, però, un aspetto semplice da considerare.

Mercato immobiliare in Italia

Questo contenuto è riservato agli ABBONATI

Un Giorno

Solo 1 €

Accesso completo a tutti i contenuti premium di Youtrade Web per un giorno!

Registrati

Un Mese

3,99 €

Accesso completo a tutti i contenuti premium di Youtrade Web per un mese!

Tra speranza e preoccupazione. Tra euforia e delusione. Tra curiosità e prudenza. Il XVII Convegno YouTrade che si è tenuto a Villa Quaranta, location veronese sede ormai tradizionale dell’evento, ha raccolto gli umori del popolo dell’edilizia, a partire dai distributori di materiali (e servizi, non bisogna dimenticarlo).

Ad alternarsi nella mente e nello spirito degli oltre 400partecipanti, un record, sono state le incertezze, ma anche i propositi, della nuova fase che interessa il settore.

Con il bonus-cidio commesso dal governo, certamente senza dimenticare le ragioni logiche della decisione (anche se meno razionale è stata la strategia dello stop a singhiozzo), il mondo dell’edilizia si interroga sul domani. Che, con tutta probabilità, non significa un ritorno pari-pari agli anni ante superbonus.

Perché, nel frattempo, le cose sono cambiate. È mutato il quadro geopolitico che, anche se è ignorato nel business di tutti i giorni, rimane un fattore di influenza sul mercato.

Sono cambiati i materiali, le tecnologie e i modelli organizzativi, saliti inevitabilmente su un livello più alto. E non sono gli stessi neppure gli attori sul mercato, trasformati nelle aspettative oltre che per il fatturato.

Quale rivenditore può sinceramente affermare di essere tale e quale lo stesso imprenditore del 2019, se si escludono le generalità anagrafiche?

Il XVII Convegno YouTrade

L’esperienza, inevitabilmente, porta a nuove scelte. Una di queste è quella che ha focalizzato l’attenzione dei relatori e della platea: come comportarsi di fronte a un mercato che si concentra? L’aggregazione è un’opzione vincente? E, nel caso, con quale modello?

Consorzi, gruppi, multipoint, aziende coagulanti, imprese in pieno orgasmo da shopping: le opzioni sul tappeto sono molte. Ma non sono tutte sono adatte per tutti. Insomma, quale strada intraprendere?

Interrogativi strategici che, per questo, hanno incollato alla sedia i partecipanti in una maratona di informazioni sino al primo pomeriggio, quando è scattata l’ora del light lunch e, per una buona parte degli iscritti, quella del learning party: una nuova formula introdotta da Virginia Gambino Editore per rendere utile anche il tempo trascorso a tavola. Cinque desk hanno raccolto altrettanti esperti, che hanno dialogato con i partecipanti tra una portata e l’altra.

Hartmut Goldboom e i distributori italiani

Di argomenti di discussione, d’altra parte, durante il convegno ce ne sono stati parecchi. A cominciare dalla testimonianza portata da Hartmut Goldboom, direttore sviluppo aziendale del colosso tedesco Hagebau.

La sua descrizione dell’azienda, che ha oltre 3 miliardi di fatturato e 350 soci, è stata seguita con attenzione grazie al servizio di traduzione simultanea.

Non solo: il manager è stato chiamato a dialogare con i distributori italiani, ai quali non ha fatto mancare consigli e giudizi. Perché, come sempre, il Convegno YouTrade ha messo in primo piano la voce del mondo del commercio edile con un talk show particolarmente fitto.

Sul palco, a parlare delle loro strategie, dell’appeal dei diversi sistemi distributivi e delle prospettive per il settore, sono stati chiamati rappresentanti di gruppi e consorzi, grandi multipoint e singoli imprenditori come Gianluca Bellini (direttore generale del Gruppo Made), Matteo Camillini (direttore di Bigmat Italia), Enrico Adinolfi (direttore del Consorzio Dec), Federico Nessi (ad di Eternoo), Marco Orsolini (direzione commerciale di Orsolini), Gianluca Zanutta (ad Zanutta), Raffaele Cerrone (titolare di Edilegno), Claudio Eustacchi (Ceo di Edilcasa Caccamo) e Claudio Orazi (titolare di Foredil).

Un confronto durato quasi un’ora, ma che avrebbe potuto prolungarsi ancora per molto, data la tanta carne al fuoco.

Le previsioni

Nell’evento veronese non è mancato, poi, il consueto appuntamento con le previsioni sull’andamento del settore curate dal coordinatore del Centro Studi YouTradeFederico Della Puppa, preceduto dalla fotografia congiunturale e concluso con una sintesi della top 50 della distribuzione, la classifica (anticipata sul numero di ottobre di YouTrade), che sarà ulteriormente estesa e completata nella prossima pubblicazione dei Bilanci delle Costruzioni.

Il XVII Convegno YouTrade alterna relazioni sui temi centrali per la vita delle imprese con l’analisi del sentiment degli operatori. È questo lo scopo dell’instant poll, che ha sondato le opinioni dei presenti.

Gli argomenti proposti comprendevano le previsioni sul business e le strategie per affrontare la nuova fase: ne è emerso un quadro in bianco e nero, con idee chiare su alcuni aspetti, un po’ fumose su altri.

I lavori del Convegno, infine, si sono concentrati sulle relazioni di Giuliano Noci, prorettore del Politecnico di Milano, che si è focalizzato sulle inevitabili scelte che legano la gestione imprenditoriale con la tecnologia, e di Alberto Bubbio, professore associato di Economia Aziendale e responsabile del corso di Programmazione e Controllo presso l’Università Cattaneo-Liuc, che ha affrontato il delicato argomento del passaggio generazionale.

I produttori

Infine, è stata la volta dei produttori, con un talk show che è si è trasformato in un ping pong a distanza con i distributori negli interventi di Stefano Roncan (sales & marketing director di Heidelberg Materials Italia), Bruno Broccanello (ad di Soprema Italia), Simone Lorenzi (direttore vendite Nord Italia di Fassa), Stefano Grandicelli (amministratore di Starplast), Gian Domenico Giovannini (ad di Laterlite) e Filippo Vergani (direttore vendite Nord Italia di Dierre). Appuntamento al 2025.

Laterlite riunisce sotto un solo marchio la realtà dei suoi sei brands: Leca, CentroStorico, LecaBlocco, GrasCalce, RureGold e PreMix.

A 60 anni dalla sua nascita e dopo l’acquisizione di LecaSistemi (1990), Ruregold (2019), Gras Calce (2021) e Premix (2023), nel gennaio 2022 si è concretizzata la fusione per incorporazione di tutte le società in Laterlite spa con l’obiettivo di sviluppare sinergie produttive, logistiche e commerciali con prodotti e servizi a supporto della progettazione, dei cantieri e della distribuzione di materiali edili per il mercato della ristrutturazione e della nuova costruzione.

La società, con sede in provincia di Parma, porta sul mercato un’operazione di rebranding e una nuova strategia comunicativa che prevede un nuovo marchio per Laterlite e per i suoi sei marchi.

Gli obiettivi del rebranding edile

Sono quattro gli obiettivi dell’azienda alla base della strategia di rebranding: il primo riguadra la capacità di promuovere e comunicarela nuova realtà costituita da una sola azienda, Laterlite, proprietaria dei sei brand (Leca, CentroStorico, LecaBlocco, GrasCalce, RureGold e PreMix), che operano sul mercato dell’edilizia e delle infrastrutture in stretta sinergia commerciale e con un marketing dedicato e coerente.

Il secondo traguardo è mantenere e sottolineare le identità dei sei marchi, ciascuno leader nel proprio settore di riferimento, come veri e propri incubatori del know-how aziendale.

Altro obiettivo è ridefinire la vision e la mission della società, sia in funzione dell’attuale configurazione sia nell’ottica di futuri sviluppi, rafforzandone l’immagine e le sinergie tra i brand grazie a una nuova immagine coordinata.

Infine, l’azienda mira a promuovere e sviluppare soluzioni complete e sostenibili, per il mercato della ristrutturazione e della nuova costruzione.

Nell’implementazione di questa strategia di riposizionamento Laterlite affiancherà ai valori di qualità e concretezza, che da sempre identificano i suoi marchi e soluzioni, una nuova comunicazione volta a sottolineare due concetti: sicurezza e soluzioni complete, per testimoniare l’evoluzione della realtà Laterlite sul mercato quale partner dal solido know-how e dalle avanzate competenze.

I loghi delle sei realtà in Laterlite

Il payoff

La nuova identità di Laterlite è espressa dal payoff«Le tue soluzioni per costruire», a sottolineare la vicinanza alle esigenze dei propri clienti grazie a una gamma di soluzioni complete, affidabili e sostenibili.

In quest’ottica ogni brand, con un logo ridisegnato, ma coerente con la propria personalità e autonomia, vedrà sempre più sottolineata la sua appartenenza al master brand Laterlite anche a livello grafico, come spiegano Gian Domenico Giovannini e Luca Beligni.

Quali risultati pensate di ottenere a medio termine?

Significative sinergie a livello tecnico e commerciale, grazie alle opportunità offerte dalla migliore integrazione dalle proposte dei sei brand, oltre che logistico assicurato dalle disponibilità dei prodotti presenti negli impianti e nei depositi Laterlite.

La chiarezza della proposta unica Laterlite, con la rinnovata identità grafica e la sicurezza e forza del marchio, ci permetteranno di soddisfare con maggiore efficacia le esigenze del mercato sempre più orientate a soluzioni integrate sicure e di qualità.

Avete in programma delle attività di comunicazione verso i distributori?

Certamente sì: il prossimo 9 ottobre abbiamo organizzato un evento specifico, presso la sede della Dallara Academy a Varano dé Melegari (Parma), dal titolo Rebranding Laterlite, per festeggiare il nostro 60esimo anniversario e guardare al futuro insieme.

Sarà un momento di condivisione e convivialità, insieme ai nostri migliori clienti e funzionari marketing-commerciali, che inizierà con una presentazione delle strategie aziendali e degli obiettivi del rebranding e si concluderà con la visita della Factory Dallara e della rampa espositiva delle auto che hanno segnato la storia di Dallara.

Quali sono stati i passi che avete compiuto per il rebranding?

Siamo partiti dall’analisi di Laterlite alla luce delle recenti acquisizioni, del suo posizionamento sul mercato anche a confronto con i principali competitors di riferimento.

Abbiamo quindi ridefinito l’architettura di marca che lega Laterlite ai suoi brand, individuato alcuni valori chiave identificativi per il futuro di Laterlite, creata la strategia e il nuovo posizionamento aziendale.

Il tutto attraverso la nuova immagine e identità grafica, sottolineata dal nuovo logo Laterlite e dei sei brand, che sarà comunicata al mercato con specifiche campagne di marketing sia online che offline insieme a strumenti di visibilità sul punto vendita dei distributori di materiale edile.

Basf espande la capacità produttiva di Neopor di 50.000 tonnellate l’anno presso il sito di Ludwigshafen (Germania) per soddisfare la crescente domanda di mercato di materiali isolanti. L’avvio dei nuovi impianti produttivi è previsto per l’inizio del 2027.

Neopor è un granulato di polistirene espandibile (EPS) contenente grafite principalmente impiegato come materia prima per la produzione di materiali isolanti ad alta efficienza energetica per il sistema cappotto, in edilizia.

La grafite conferisce al materiale il tipico colore grigio e ne migliora le prestazioni di isolamento fino al +30% rispetto ad EPS bianco privo di grafite.

«In base al metodo BASF di valutazione della sostenibilità TripleS (Sustainable Solution Steering), Neopor è classificato come Pioneer, cioè di categoria top, e fa parte delle nostre “Sustainable-Future Solutions», ha commentato Stephan Kothrade, membro del Consiglio di amministrazione e Chief Technology Officer di BASF SE. «Vogliamo continuare ad essere l’azienda chimica di riferimento e contribuire alla trasformazione verde dei nostri clienti. In quest’ottica, Neopor è un ottimo esempio per raggiungere l’obiettivo».

Domanda di materiali isolanti in crescita

Per i prossimi anni, BASF prevede un significativo aumento della domanda di materiali per le ristrutturazioni di edifici ad alta efficienza energetica.

L’Unione Europea vuole rendere il settore edilizio europeo climaticamente neutrale, entro il 2050. Per raggiungere questo ambizioso obiettivo, l’attuazione della Direttiva Europea sul rendimento energetico nell’edilizia (EPBD) in tutti gli Stati membri impone il rispetto di requisiti stringenti.

«Una copertura ben isolata è essenziale per ridurre le emissioni di gas serra e raggiungere gli obiettivi climatici. È anche un prerequisito per un uso efficace dei più moderni sistemi di riscaldamento. I nostri materiali isolanti in EPS svolgono un ruolo centrale in questo senso», ha aggiunto Klaus Ries, Head of Business Management Styrenics Europe di BASF.

«Nel loro ciclo di vita, essi riducono significativamente le emissioni di CO2 e il consumo di energia per riscaldamento e raffreddamento dell’edificio. Oltre a risultare vantaggioso per il clima, ciò consente anche di risparmiare sui costi energetici. Neopor è uno dei materiali isolanti più eco-efficienti: offre eccellenti valori di isolamento, è facile da lavorare, economico e riciclabile».

Sostenibilità

Già nella forma tradizionale, i materiali isolanti in Neopor offrono un contributo significativo all’edilizia sostenibile. Con Neopor BMB e Neopor Myclide, BASF porta sul mercato nuovi prodotti con profili di sostenibilità ulteriormente ottimizzati.

Neopor BMB ha un’impronta di CO2 significativamente ridotta rispetto al Neopor classico. Per la sua produzione, infatti, le materie prime fossili vengono sostituite con una quantità corrispondenti di materie prime rinnovabili. L’allocazione della quota di materie prime rinnovabili al prodotto secondo l’approccio del bilanciamento di massa è certificata in modo indipendente da REDcert2.1

Nella produzione di Neopor F5 Mcycled sono i rifiuti in EPS riciclati meccanicamente ad essere parzialmente utilizzati come materia prime. Sia il materiale riciclato utilizzato che le materie prime isolanti sono certificati REDcert2.2

Oltre a ridurre le emissioni di CO2 generate durante l’uso dell’edificio, l’impiego di Neopor BMB e Neopor Mcycled abbassa anche l’impronta di CO2 dell’edificio stesso, mantenendo le medesime qualità e l’effetto isolante ottimizzato di Neopor classico.

Si è spento a 84 anni Franco Vantaggi: è stato direttore di Confindustria Ceramica dal gennaio 1996 al giugno 2008, dopo aver diretto per vent’anni l’area sindacale di Assopiastrelle. “Ci ha lasciato una figura di primo piano del distretto ceramico: vogliamo rivolgere un saluto affettuoso e un grazie al grande direttore Franco Vantaggi, che ha saputo guidare Confindustria Ceramica (già Assopiastrelle) con lungimiranza e saggezza, accompagnando lo sviluppo di un settore straordinario, intessendo ottime relazioni con gli associati, i rappresenti della filiera ceramica, il mondo politico e istituzionale, sempre con quella affabilità e arguzia che hanno profondamente caratterizzato il suo percorso professionale”. Così il presidente Paolo Lamberti, il direttore generale Gian Paolo Crasta e tutto il consiglio Direttivo di Acimac ricordano l’ex direttore di Confindustria Ceramica Franco Vantaggi, stringendosi intorno alla famiglia e a tutti coloro che lo hanno conosciuto e apprezzato.

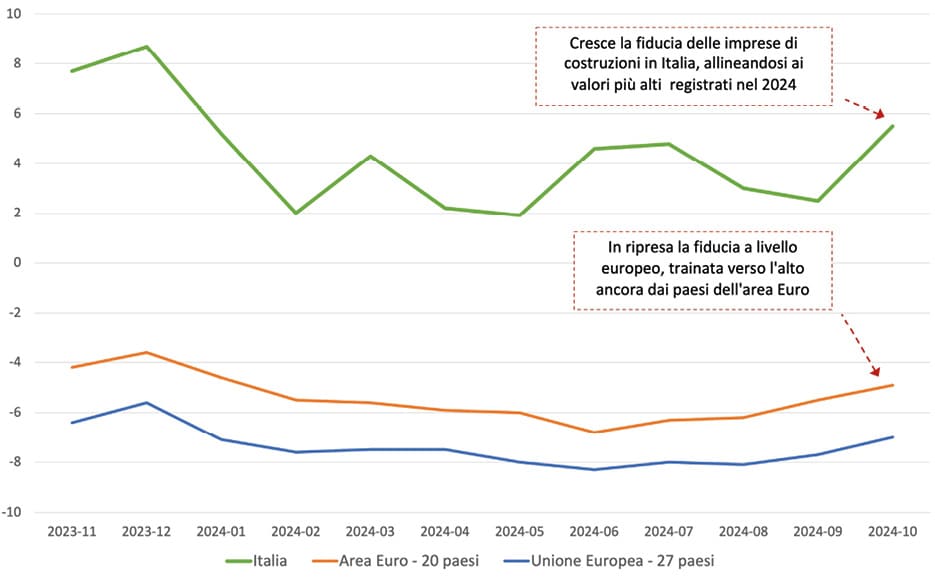

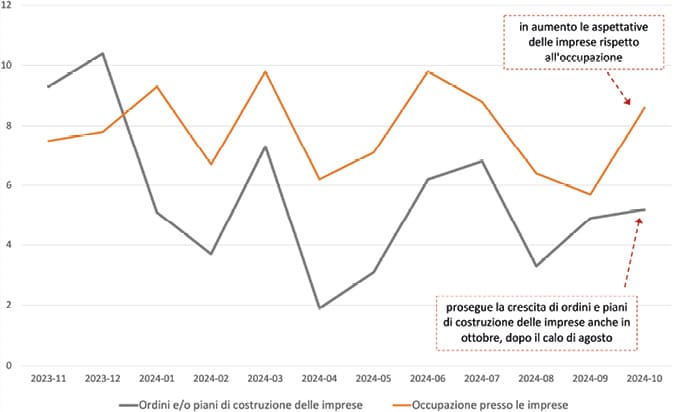

Il settore delle costruzioni continua a performare in modo più positivo rispetto all’industria. E le aspettative, visti gli indici del mercato delle costruzioni a ottobre 2024, sono rosee.

Aottobre gli indicatori delle attese dei mercati mostrano un andamento in ripresa in molti indici, sia congiunturali sia di tendenza per i prossimi mesi: un dato positivo dopo il rallentamento dei mesi precedenti.

Questa dinamica per la prima volta non interessa solo l’Italia, ma investe anche i Paesi europei, con un trend migliore in quelli dell’Area euro, anche se i valori rimangono comunque al di sotto della soglia dello zero che, ricordiamo, è la soglia che identifica la parità tra intervistati che vedono il mercato in flessione e quelli che invece lo stimano in crescita.

In ripresa la fiducia delle imprese, sia a livello nazionale che Europeo. Fonte: elaborazione Centro Studio YouTrade su dati Eurostat.

Aspettative positive dunque, che portano i Paesi dell’Area euro verso la soglia di -5 punti percentuali, contro un valore nazionale che, grazie alla ripresa di settembre, si colloca a quasi +6 punti percentuali.

Il divario è dunque di 11 punti tra la fiducia a livello europeo e quella nazionale, che a ottobre si colloca ai valori più alti del 2024.

Nonostante sia definitivamente finita la stagione del superbonus 110%, le aspettative delle imprese, traguardate certamente sulle anticipazioni dei bonus per le ristrutturazioni che, secondo le anticipazioni del Governo, dovrebbero comunque confermare la detrazione fiscale del 50% per le prime case, sono pertanto positive, spinte anche dall’avvio dei lavori del Pnrr, che finalmente fa sentire il suo peso sull’economia, e danno un segnale in controtendenza rispetto agli altri settori produttivi, in particolare quello dell’industria.

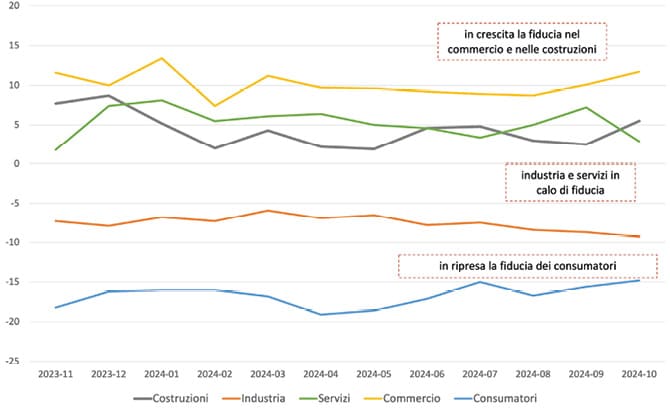

A livello nazionale il confronto tra gli indicatori relativi alla fiducia dei vari settori economici presenta una ripresa per i settori del commercio e delle costruzioni, in particolare con quest’ultimo settore in forte ripresa.

A ottobre in ripresa la fiducia di costruzioni, commercio e consumatori. Fonte: elaborazione Centro Studi YouTrade su dati Eurostat.

Al contrario, servizi e industria frenano, con l’indicatore dell’industria che prosegue a registrare una flessione certamente dipendente dalla crisi tedesca e, in generale, da quella dell’automotive, crisi che impatta in modo consistente su alcuni settori produttivi a livello nazionale.

Prosegue la ripresa, dopo il rallentamento di agosto, della fiducia dei consumatori, che tuttavia rimane ancora su valori negativi, pari a -15 punti percentuali, riportandosi ai valori medi di inizio anno.

Valori che esprimono un sentiment di sfiducia rispetto al quadro di instabilità internazionale, mentre a livello nazionale evidenzia le attese di rallentamento del Pil.