Il gruppo francese Alteral riunisce sei imprese familiari della distribuzione di materiali edili attive in aree diverse del territorio e con differenti accenti del business. Ma con lo stesso modello di collaborazione.

Essere forti in un territorio può anche significare esserlo assieme a partner e in molti territori. La filosofia di Alteral è racchiusa nel modello di collaborazione che il gruppo chiama «club di riflessione e discussione».

Questo contenuto è riservato agli ABBONATI

Un Giorno

Solo 1 €

Accesso completo a tutti i contenuti premium di Youtrade Web per un giorno!

Registrati

Un Mese

3,99 €

Accesso completo a tutti i contenuti premium di Youtrade Web per un mese!

Edilizia tra necessità di una svolta sostenibile e incertezze del dopo 110%.

Due temi al centro dell’incontro organizzato da Virginia Gambino Editore a Calusco d’Adda (Bergamo) tra un pool di rivenditori e il management di Heidelberg Materials, gruppo che proprio vicino alla cittadina lombarda ha uno dei suoi migliori impianti produttivi.

D’altra parte, il gruppo cementiero ha da tempo abbracciato la filosofia green con investimenti tesi a ridurre drasticamente la produzione di Co2: una strategia che è stata spiegata da Ignazio La Barbera, Calusco plant manager Heidelberg Materials, Francesca Proietti, marketing analyst Heidelberg Materials, Oscar Barchi, sales area manager Italia Nord Ovest Heidelberg Materials.

Interrogati da Virginia Gambino, hanno risposto i rivenditori presenti: Miriam Busnelli, titolare della Busnelli, Giorgio Ferrari, titolare di Gmg Centroedile (Gruppo Made), Pietro Sazzani, titolare di Sari (Gruppo Made), Daniel Sarale titolare di Icose, Cristian Locatelli, titolare di Forniture Edili, Francesco Freri AD di 4Bild e Denis Doria, area manager Lombardia di Orsolini.

Accanto alla prospettiva di una svolta industriale contrassegnata dalla sostenibilità, la discussione ha affrontato il tema del dopo superbonus. Un argomento al centro dell’intervento di Alberto Bubbio, professore associato di Economia Aziendale e responsabile del corso di Programmazione e Controllo presso l’Università Cattaneo-Liuc, che ha sottolineato la necessità di una gestione finanziaria più attenta e lungimirante per affrontare il 2025.

Due temi: edilizia sostenibile e le opportunità di un nuovo scenario, che sono sembrati strettamente legati.

Nella cornice di Ecomondo, la fiera internazionale dedicata alla sostenibilità (5-8 novembre 2024, Rimini), Assoimballaggi di FederlegnoArredo ha presentato lo “Studio LCA sugli imballaggi industriali in legno e casse pieghevoli” condotto dall’Università di Firenze.

Si tratta di una ricerca pionieristica per il comparto che mira a far conoscere gli impatti generati da un singolo prodotto lungo l’intero ciclo di vita e fornire dati cruciali per comprendere gli ambiti in cui intervenire per migliorare le performance complessive lungo tutta la filiera.

Il comparto imballaggi fattura circa 2,5 miliardi di euro, come attestano i dati del Centro Studi FederlegnoArredo, ed è composto da circa 2 mila aziende e occupa circa 17mila addetti.

«Assoimballaggi è una delle prime associazioni in Europa ad aver condotto uno studio di tale portata», dichiara Andrea Attilio Gava, presidente di Assoimballaggi. «La sostenibilità è una delle nostre priorità ed il nostro impegno è rivolto a supportare gli associati nel raggiungimento dei loro obiettivi di sostenibilità».

Da questo punto di vista gli studi LCA sono uno strumento fondamentale per comprendere gli impatti ambientali dei prodotti come punto di partenza per definire efficaci strategie di miglioramento. Allo stesso tempo, siamo consapevoli del ruolo cruciale che svolgiamo nelle filiere in cui operiamo, e vogliamo umilmente sottolineare il valore che portiamo al mercato: i prodotti che progettiamo e fabbrichiamo ogni giorno, con l’aiuto dei nostri preziosi collaboratori, sono strumenti essenziali per tutto il settore manifatturiero italiano e non solo».

Gli imballaggi industriali in legno

Progettati su misura, gli imballaggi industriali in legno sono un prodotto strategico per la logistica italiana e vengono utilizzati per trasportare in modo sicuro merci di qualsiasi dimensione.

Assolta la loro funzione di trasporto, possono essere facilmente riciclati per produrre altri prodotti a base legnosa, come ad esempio i pannelli per i mobili, mantenendo stoccata la CO2.

Lo studio mette in evidenza che l’intero ciclo di vita di un imballaggio industriale, calcolato con il metodo “cradle to grave” (dalla culla alla tomba), è in grado di assorbire più CO2 di quanta ne emetta, avendo quindi complessivamente un impatto positivo.

Lo studio è stato presentato nell’ambito del convegno “Imballaggi in legno e sughero tra tradizione e innovazione: dalla materia prima alla riciclabilità e compostabilità”, in cui è stata offerta anche un’analisi approfondita della filiera dell’imballaggio, dalla gestione sostenibile delle foreste alla riciclabilità del prodotto finale.

1 di 5

Filiere forestali corte

Per quanto riguarda la gestione delle foreste, un aspetto strettamente correlato allo studio LCA riguarda gli impatti dei trasporti per l’approvvigionamento delle materie prime, oggi prevalentemente importati da altri paesi UE o extra UE.

Una delle sfide importanti in questo ambito è riuscire a sviluppare delle filiere forestali nazionali, consapevoli che queste possono portare ad importanti benefici sia in termini ambientali, con la riduzione degli impatti dei trasporti, ma anche sociali ed economici.

Proprio in questo ambito sta lavorando FederlegnoArredo, essendo uno dei soci fondatori del Cluster Italia Foresta Legno, che si pone l’obiettivo di supportare progetti che promuovano filiere forestali corte.

Compostabilità

Inoltre Assoimballaggi si sta occupando anche di affrontare alcuni paradossi legati alla compostabilità: il legno viene utilizzato dagli impianti di compostaggio come innesco per avviare il processo di compost, ma non risulta conforme allo standard europeo di riferimento EN13432 a causa dei tempi di decomposizione più lunghi.

In questo periodo è in discussione l’aggiornamento dello standard europeo, e Assoimballaggi ha chiesto una modifica per correggere questa distorsione. Il legno, infatti, è un materiale biodegradabile e compostabile.

Economia circolare

La filiera del legno-arredo è un esempio virtuoso di economia circolare: gli imballaggi in legno, (pallet, casse, cassette, ecc), una volta terminato il proprio ciclo di utilizzo, subiscono un processo per cui divengono componenti di pannelli in legno che, a loro volta, serviranno a costituire arredo.

FederlegnoArredo ha lavorato molto con le associazioni europee di categoria per salvaguardare il riconoscimento positivo di tale processo, messo a rischio dalla definizione inizialmente fornita dalla bozza del testo del Regolamento Europeo Imballaggi.

A tutela di un sistema integrato e virtuoso, il materiale che può essere reimmesso nella filiera a seguito del processo di riciclo – anche per finalità differenti dall’imballaggio da cui deriva – è stato definito dall’Unione Europea “riciclo di alta qualità”.

Un risultato che consente di preservare la sostenibilità degli imballaggi in legno, comprese cassette in legno e imballaggi industriali, riaffermando che la qualità del riciclo sia legata non al mantenimento del medesimo utilizzo ma al beneficio ambientale che genera.

«Il settore degli imballaggi in legno si pone come punto di riferimento per lo sviluppo sostenibile, dimostrando che l’uso responsabile delle risorse naturali può portare a soluzioni con un impatto ambientale ridotto», sottolinea Andrea Attilio Gava, presidente di Assoimballaggi.

«Le nostre aziende sapranno rispondere alle nuove esigenze del mercato migliorando i già ottimi impatti complessivi dei prodotti, ponendosi quindi come partner in grado di aiutare l’intera filiera nel raggiungimento degli obiettivi di sviluppo sostenibili, fissati dalle direttive UE e dagli accordi internazionali. Una sfida che ci sentiamo pronti a cogliere che potrà far crescere e qualificare tutto il nostro settore, garantendo al mercato degli imballaggi in legno un ruolo primario, in un’ottica di logistica sostenibile».

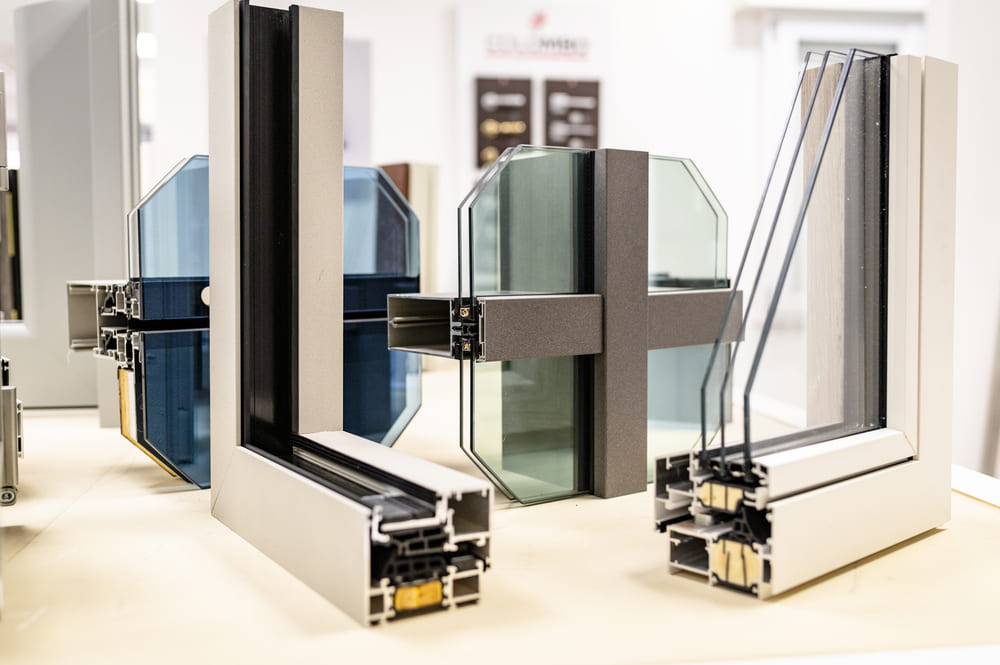

Finestre e serramenti, un mondo in evoluzione e spesso ancora da scoprire per le rivendite di materiali. Per avere successo è necessaria consulenza, rivenditori competenti e, soprattutto, comprendere quello che serve per rendere la casa comoda, confortevole e salubre.

Un esempio è quello di Zanutta e DeFaveri, dove la passione si fonde con una vasta gamma di soluzioni, e dove c’è solo l’imbarazzo della scelta tra bello e tecnicamente performante per l’utente finale. Un anello di congiunzione fra le due aziende per consegnare al cliente anche dei monoblocchi per avvolgibili e per serramenti.

Michele Bianco Referente settore porte e serramenti Zanutta

«La collaborazione con Zanutta è iniziata a febbraio 2017, una scommessa della proprietà, che aveva deciso di specializzarsi in questo segmento che si è rivelata azzeccata, visto come siamo cresciuti», racconta Michele Bianco, referente del settore serramenti e porte di Zanutta.

«Da qualche anno abbiamo organizzato un nuovo reparto in azienda, che sta crescendo sempre di più. Adesso abbiamo diverse figure specializzate nel settore e siamo in 20, sempre in aumento, per servire il bacino di territorio fra Torino e Trieste. Le filiali sono tutte organizzate con sala mostra e nella maggior parte ci sono figure specializzate nel settore dei serramenti».

Monoblocchi DeFaveri

1 di 5

Quanto conta il segmento infissi, finestre e porte per Zanutta?

Risposta. Il progetto è in continuo sviluppo, supportato da investimenti importanti e mirati. Il reparto ha un placement definito in un’azienda che propone di tutto a 360 gradi, lavorando per consegnare al cliente l’abitazione finita, con target molto alti.

La realtà dei serramenti e degli infissi è molto interessante: abbiamo una gamma che parte dal controtelaio di DeFaveri, che parte dalla progettazione del nodo finestra, passa dal controtelaio di DeFaveri e arriva fino al serramento, con un ampio assortimento di materiali.

Insomma, tutto quello che occorre per soddisfare esigenze tecniche ed estetiche davvero sotto tutti gli aspetti.

Com’è cresciuto questo segmento di mercato durante il 110%?

Per tutta la durata del superbonus abbiamo avuto una mole di lavoro impressionante. Il dramma è che spesso mancava il materiale, le finestre. Quest’anno la richiesta è maggiore rispetto al passato, ma siamo preparati e organizzati a gestire tutto.

Questi prodotti come sono presentati al cliente?

In alcuni showroom sono esposti sia come prodotto finito a supporto del cliente, sia a livello tecnico con delle sezioni pensate per facilitare il lavoro al progettista e al costruttore. La proposta è completa a 360 gradi, offriamo una consulenza tecnica approfondita dall’inizio del cantiere fino alla fine, seguendo tutte le fasi. Siamo presenti anche nelle ristrutturazioni, tutto si svolge secondo una progettazione molto mirata.

Quali sono i prodotti più richiesti?

Per quanto riguarda le finestre, spopola il Pvc, ma rimane alta la richiesta per materiali come legno e alluminio, specialmente con i progetti del Pnrr che iniziano a prendere il via.

Per quanto riguarda la gamma DeFaveri, il monoblocco per avvolgibile, la tapparella elettrica, il sistema frangisole automatico.

Se ben progettato e posato, e lo è, risulta la componente più importante del foro finestra. È l’elemento che a livello di prestazioni mette d’accordo la struttura dell’edificio con il serramento che si andrà a posare (con le opportune competenze). Queste sono le caratteristiche principali e fondamentali che lo distinguono da altri.

Porte e infissi

1 di 2

Il rapporto con DeFaveri quando è iniziato?

Lavoriamo insieme e ci scegliamo da 20 anni, non potrei pensare a un altro partner.

Quali sono le specifiche di questa soluzione che sottolineate al cliente?

La precisione del foro architettonico, velocità di esecuzione, elevate prestazioni di tenuta all’acqua, prestazioni termiche e acustiche elevatissime.

La finestra è un punto molto delicato dell’abitazione e bisogna svolgere il lavoro di installazione con grande precisione sin da subito: il prodotto non è solo una spesa, ma un investimento per il futuro e il benessere del cliente.

È un prodotto rivolto all’utente finale o al progettista?

Sicuramente per il cliente finale, ma la sua scelta passa anche attraverso la valutazione tecnica del progettista ed economica del costruttore. Tuttavia, ritengo che il serramentista dovrebbe proporlo. Dovrebbe esserci maggiore sensibilità.

È un prodotto presente in tutte le rivendite del gruppo?

No, solo nei punti vendita attrezzati con personale specializzato. Gli altri punti vendita possono comunque fare riferimento a loro.

Qual è la caratteristica principale che distingue il marchio DeFaveri?

Affidabilità, disponibilità e serietà. Un partner indiscutibile per un’azienda che vuole crescere.

Per quanto riguarda le finestre, quali differenze ci sono tra le richieste dei clienti professionali e quelle dei privati?

I clienti professionali richiedono prevalentemente il rispetto delle normative vigenti. Il cliente privato presta attenzione anche all’aspetto estetico. Il privato vuole il bello a tutti i costi, che sia però anche performante. Il professionista cerca l’estetica e l’efficienza, ottimizzando costi e tempi di esecuzione.

Anche per gli infissi è richiesta la performance energetica?

Obbligatoriamente. È importantissima date le normative vigenti e la ricerca di qualità migliorative per il prodotto.

Quanto contano l’aspetto estetico e il design?

Tantissimo. Prima si sceglieva la semplicità dell’installazione, poi si pensava all’estetica. Adesso invece si pensa prima all’estetica e al design, insieme alla perfezione tecnica.

Bagno e arredi

1 di 3

Chi sono i clienti del reparto?

Per il 90% privati, il 10% imprese. E poi anche i progettisti di riflesso.

Come sta andando il 2024 a livello di vendite? Le aspettative?

Stiamo reggendo bene, probabilmente chiuderemo l’anno con dei numeri importanti e positivi. Mi aspetto il meglio e lavoreremo duro per ottenerlo.

Pnrr, quanto è legato al business di quest’anno?

Negli ultimi mesi abbiamo effettuato diversi preventivi, quindi almeno il 20% delle vendite, in previsione. Si cresce.

La vincitrice dell’edilizia in Lombardia è… In questo articolo presentiamo i dati del settore elaborati su base regionale e con un focus sulla provincia che negli ultimi anni ha staccato tutti per crescita e dinamiche reddituali.

Edilizia in Lombardia

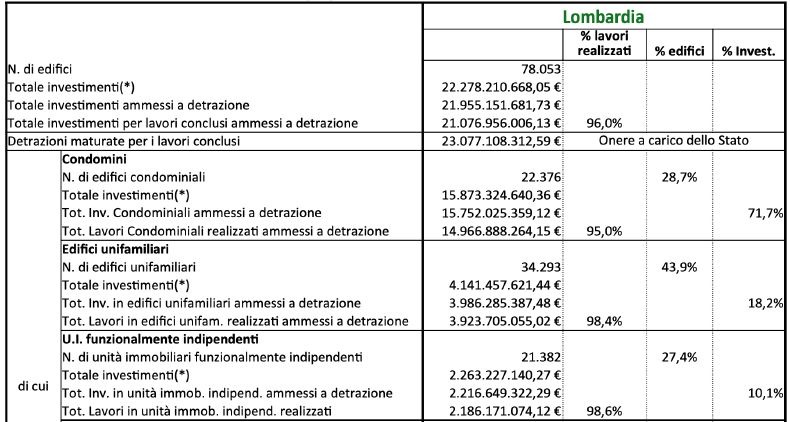

Sono 22,3 i miliardi di investimenti realizzati in Lombardia con il superbonus 110%, dei quali 21,9 di interventi ammessi a detrazione, e con circa 880 milioni ancora da spendere, per un totale di oltre 78.053 interventi, 22.376 (28,7%) negli edifici condominiali, 34.293 in edifici unifamiliari (43,9%) e 21.832 in unità immobiliari funzionalmente indipendenti (27,4%).

Tuttavia, analizzando i dati a livello di investimenti e non di singoli interventi, emerge come la quota maggiore sia andata ai condomini, 71,7%, contro il 18,2% delle villette e il 10,1% delle altre unità immobiliari.

Il superbonus in Lombardia ha attivato interventi che hanno coinvolto l’1,7% delle famiglie e, dunque, l’incentivo è stato un provvedimento molto diffuso e utilizzato, che ha consentito di recuperare il 5,1% del patrimonio in termini di edifici unifamiliari e il 4,1% dei condomini.

Si tratta di quantità molto rilevanti che, in prospettiva della direttiva europea Case green, mette la regione (e anche l’Italia) in una posizione di vantaggio: è come se un quarto della strada da percorrere per il raggiungimento dell’obiettivo della Ue lo avessimo già raggiunto.

Il confronto

Tralasciando le opportunità derivanti in questi prossimi anni e fino, per ora, al 2026 promosse dal Pnrr, l’orizzonte della buona salute dell’economia delle costruzioni in Lombardia e in provincia di Brescia può essere rilevato da alcuni indicatori di carattere macroeconomico.

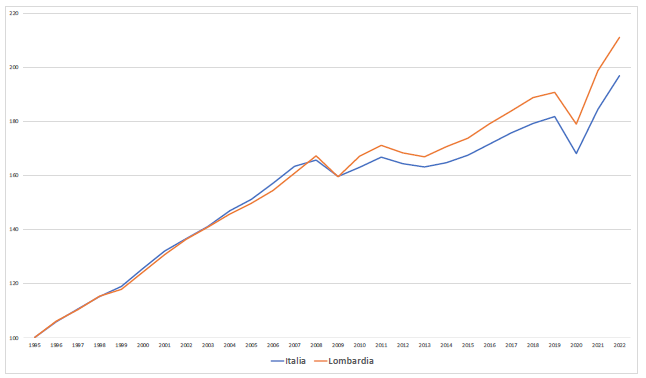

Mettendo a confronto la produzione di Pil, a livello nazionale e regionale, in un orizzonte di lungo periodo e secondo i dati più aggiornati forniti dall’Istat (1995-2022), emerge come, fatto cento il 1995, la progressione sia stata sostanzialmente simile fino alla crisi economica del 2009, quando dopo la crisi la Lombardia ha innestato una marcia diversa rispetto alla media nazionale, dunque diventando un motore del rilancio economico del Pil a livello nazionale, segnando progressivamente alcuni punti percentuali significativi di scarto appunto tra la media nazionale e il dato regionale, sempre superiore.

Colpisce in modo particolare la capacità di reazione della Lombardia non solo nel periodo pre covid, ma anche e soprattutto nel post covid, dove la curva di ripresa appare decisamente più performante, segnando una accelerazione migliore rispetto al dato medio nazionale.

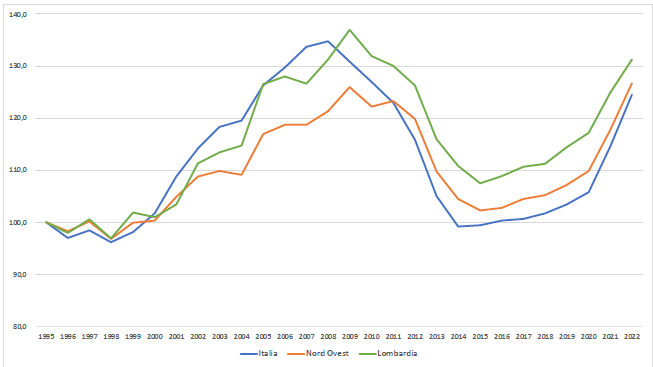

L’economia in Lombardia mostra maggiore vitalità rispetto al resto d’eEuropa d’Italia nel dopo crisi. Fonte: elaborazione Centro Studi YouTrade su dati IstatLa dinamica delle costruzioni in Lombardia letta attraverso l’occupazione. Fonte: elaborazione Centro Studi YouTrade su dati IstatBrescia prima lenta e poi più reattiva nel dopo crisi. Fonte: elaborazione Centro Studi YouTrade su dati Istat

Occupazione boom

Analizzando la dinamica del settore delle costruzioni nello stesso periodo, che può essere letta attraverso la lente dell’occupazione, sempre fatto cento il 1995, emerge come la Lombardia sia stata in grado di creare più posti di lavoro proprio nella fase post crisi 2009.

La dinamica è stata molto positiva nel periodo di ripresa 2016-2020 e la crescita è proseguita anche nel biennio seguente, mantenendo sempre un forte distacco tra la media nazionale e quella dell’intero Nord Ovest.

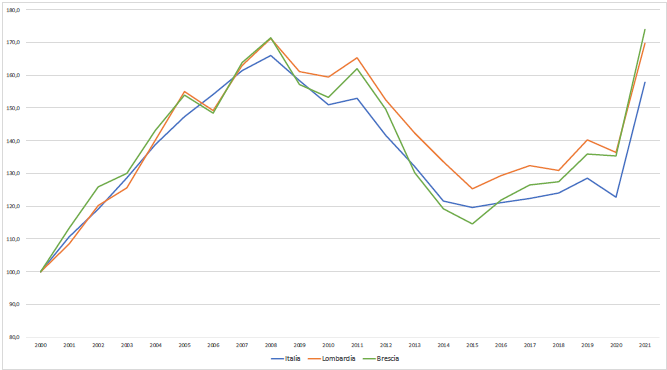

La provincia di Brescia, per esempio, si colloca in queste dinamiche con una propria specificità, che emerge dal confronto con il dato regionale e nazionale.

Analizzando il settore delle costruzioni nelle dinamiche specifiche prodotte dall’andamento del valore aggiunto, non solo a livello nazionale e in Lombardia, ma anche in questa provincia (in questo caso l’anno di partenza per il confronto è il 2000), le tre curve mostrano come la crisi post 2009 abbia impattato in modo più significativo rispetto al resto della regione, avvicinandola tra il 2013 e il 2015 ai valori medi nazionali.

Tuttavia, poi ha trovato una dinamica espansiva di ripresa che ha progressivamente avvicinato il valore aggiunto prodotto in provincia a quello prodotto in regione, con un allineamento pressoché uguale nel dopo covid, segnando un significativo distacco con il valore medio nazionale. Brescia appare più lenta, inizialmente, ma poi più reattiva negli scenari post crisi.

Una vitalità che deve molto al superbonus. Fonte: Enea

Il rimbalzo

Questa reattività emerge anche e soprattutto analizzando l’andamento recente delle dinamiche economiche e reddituali del settore della distribuzione edile in provincia di Brescia e in Lombardia, a confronto sempre con i dati medi regionali.

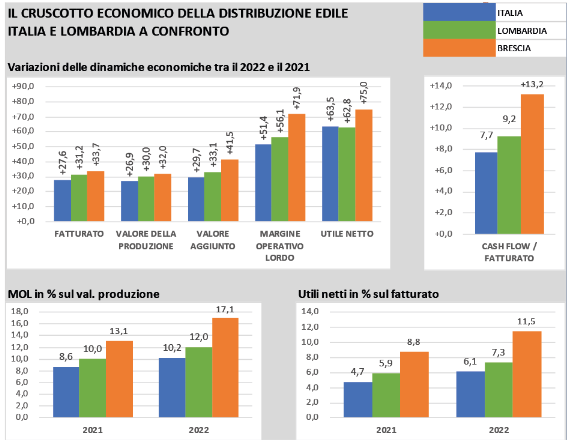

I dati economici derivanti dalle analisi di bilancio delle società di capitali del settore della distribuzione edile evidenziano un primo dato molto significativo: se la Lombardia tra il 2021 e il 2022 ha corso, la provincia di Brescia ha letteralmente volato.

Le dinamiche del fatturato mostrano come a livello nazionale la crescita del 27,6% sia stata superata dal +31,2% del dato lombardo, ma anche come la provincia di Brescia fa ancora meglio, con +33,7%.

Dinamiche simili anche per il valore della produzione, ma è nella capacità di produrre valore aggiunto che avviene il primo strappo, nel quale la provincia di Brescia sul fronte delle performance dei propri rivenditori edili, mostra un primo dato interessante, ovvero la crescita del 41,5% del valore aggiunto, contro il +33,1% della Lombardia e il 29,7% del dato medio nazionale.

La provincia di Brescia, dunque, presenta uno scarto positivo di quasi 12 punti percentuali con la media nazionale, che si amplifica nell’incremento della redditività, che per Brescia vede una crescita del 71,9% a livello di margine operativo lordo e del 75,0% a livello di utile netto, mentre rimangono distanziati i valori medi nazionali e quelli lombardi, con scarti compresi tra 13 e 20 punti percentuali.

La performance

Dove i rivenditori edili della provincia di Brescia mostrano un’interessante performance, è a livello di cash flow, ovvero dell’indicatore del peso del cash flow sul fatturato, che misura sostanzialmente la capacità di liquidità dell’impresa.

Questo indicatore è pari al 7,7% come valore medio nazionale, che sale 9,2% se riferito alla Lombardia, ma che svetta a 13,2% nel caso delle aziende di distribuzione di materiali edili della provincia di Brescia.

Queste dinamiche si riverberano positivamente sulla capacità di produrre margini e utili, che per le imprese della provincia di Brescia sono passati da un valore del 13,1% di margine operativo lordo al 17,1% del 2022, con significativi punti percentuali di scarto sia rispetto alla media nazionale che a quella regionale.

Performance a confronto. La lombardia corre, ma Brescia vola. Fonte: elaborazione Centro Studi YouTrade su analisi dei bilanci delle aziende del settore

I margini

Ma è anche nella capacità di tradurre i margini in utili che le imprese distributive della provincia di Brescia si distinguono dalle medie nazionali e regionali.

Se a livello italiano la media 2021 era del 4,7% ed è passata al 6,1% nel 2022, con un aumento di 1,4 punti percentuali, e se il valore medio regionale è passato dal 5,9% del 2021 al 7,3% del 2022, con un incremento sempre di 1,4 punti percentuali, i distributori edili della provincia di Brescia hanno saputo realizzare il passaggio dall’8,8% del 2021 all’11,5% del 2022, con un incremento di 2,7 punti e con un saldo positivo rispetto alle medie nazionali e regionali rispettivamente di 5,4% e 4,2%.

Sono dati molto positivi e significativi di un rafforzamento del settore, sia dal punto di vista economico sia da quello finanziario, che mostrano come le imprese hanno saputo sfruttare il buon momento espansivo, generato soprattutto dalle dinamiche legate al superbonus, che adesso dovranno essere consolidate in azioni di ulteriore rafforzamento in vista delle sfide del Pnrr e, in futuro, dell’adozione e applicazione della direttiva case green.

Kinedo introduce Kinethermo, un innovativo termoarredo elettrico che unisce design, funzionalità e attenzione al risparmio energetico. È disponibile in quattro finiture diverse (Ardesia Matt, Urban Grip, Natural Stone Matt e Smooth).

Cresce ancora il settore distributivo della Grande distribuzione dell’edilizia per il comparto brico fai-da-te.

Il 2023 è stato il terzo anno di crescita per le prime cinque insegne del settore, dopo la flessione registrata nel 2020, unico anno in rallentamento in una progressione positiva decennale. Ma i dati, come vedremo, pur positivi, sono per alcune insegne migliori e per altre, invece, riflettono situazioni specifiche dell’insegna.

Dunque, al di là del dato complessivo, come al solito è utile analizzare i singoli bilanci nel dettaglio, al fine di valutare le performance delle diverse realtà e individuare elementi utili di riflessione per il mondo della distribuzione edile.

Questo contenuto è riservato agli ABBONATI

Un Giorno

Solo 1 €

Accesso completo a tutti i contenuti premium di Youtrade Web per un giorno!

Registrati

Un Mese

3,99 €

Accesso completo a tutti i contenuti premium di Youtrade Web per un mese!

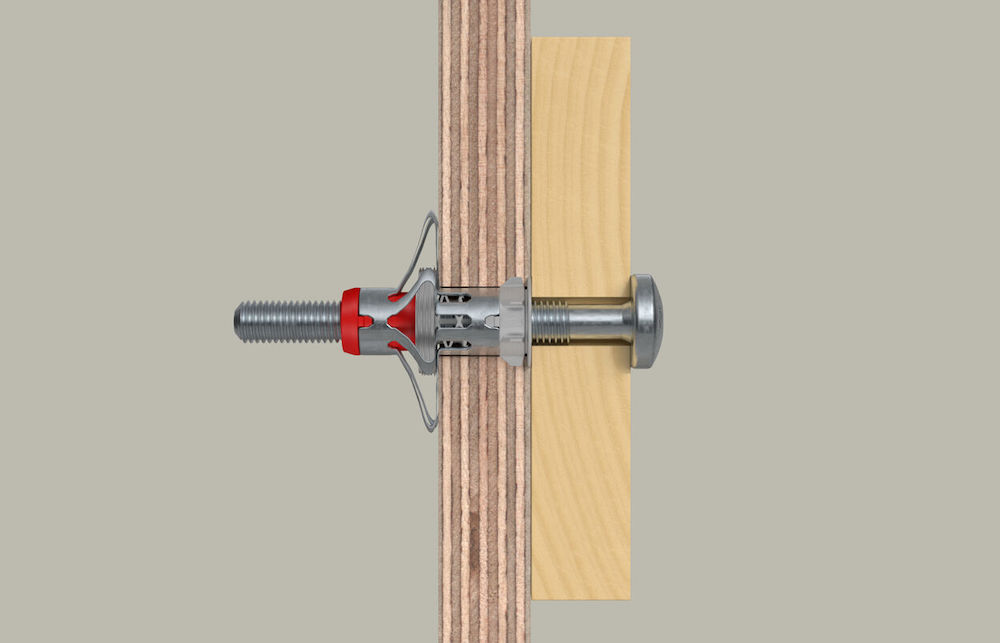

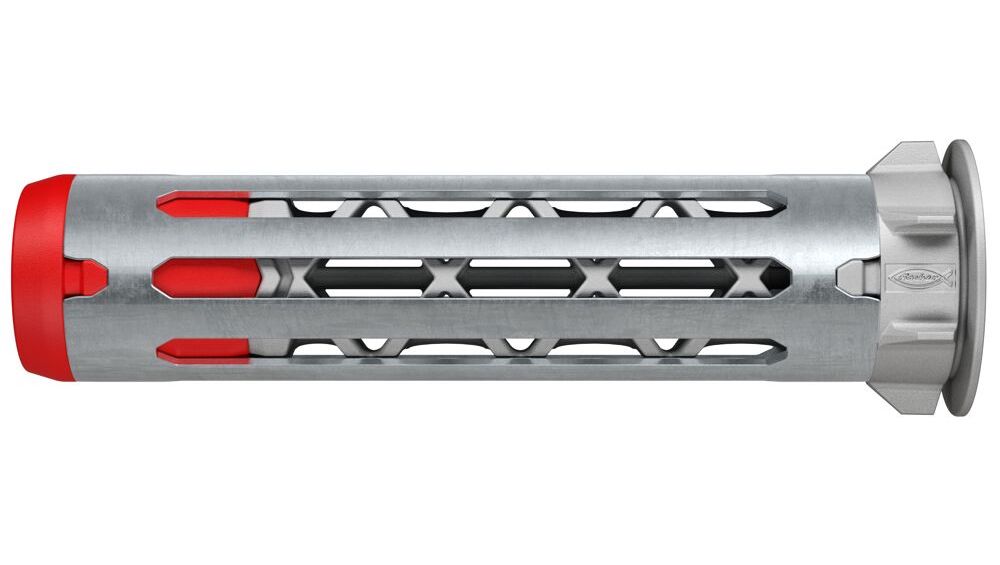

fischer DuoHM è il nuovo tassello metallico della gamma DuoLine pensato per tutti i pannelli e tutti gli spessori, ideale per fissare staffe per televisori, mensole, quadri, specchi, lampadari, binari per tende.

Con un’unica lunghezza di tassello 55 millimetri si possono fissare oggetti su tutti i pannelli: dal cartongesso al gessofibra, sia su lastra singola (9,5-12,5 millimetri) sia su lastra doppia (19-25 millimetri), su tutti i pannelli in legno, dal truciolato al compensato di spessore da 9,5 a 30 millimetri, e lastre e pannelli OSB.

DuoHM non richiede l’utilizzo di pinze né di attrezzi speciali: si installa infatti direttamente con l’avvitatore, per un tempo di installazione fino al 50% più veloce rispetto ai comuni tasselli metallici per cartongesso.

L’esclusiva tecnologia bimateriale di DuoHM – con struttura in nylon e corpo in metallo – soddisfa requisiti di carico elevati: il corpo metallico si piega ancorandosi al retro del pannello, la sottostruttura in nylon, invece, si annoda garantendo ulteriore resistenza a trazione.

Il collarino con alette antirotazione in nylon assicura una corretta installazione ed evita danni alla finitura del supporto e grazie alle dimensioni ridotte permette che il tassello non sia più visibile dietro l’oggetto fissato.

DuoHM è stato premiato con il German Innovation Award 2024 nella categoria “Excellence in Business to Business – Building & Elements”. Il premio è stato assegnato dalla giuria per le caratteristiche di flessibilità, versatilità, facilità d’uso e sicurezza.

Vantaggi

Utilizzo con viti metriche

DuoHM è idoneo per l’utilizzo con viti metriche. La filettatura interna metrica consente un uso versatile di viti metriche con ogni tipo di testa e garantisce il riutilizzo del tassello con la vite che può essere svitata e riavvitata più volte. L’installazione di DuoHM è completata quando il corpo di metallo è perfettamente premuto contro il pannello e la coppia di serraggio è chiaramente percepibile.

Installazione

DuoHM può essere installato direttamente avvitando la vite attraverso l’oggetto da fissare: è sufficiente un comune avvitatore a batteria, per un risparmio di tempo fino al 50% rispetto ai tradizionali tasselli metallici per cartongesso e non servono attrezzi speciali. Una sola lunghezza di tassello copre tutti gli spessori di supporto fino a 30 millimetri.

L’Italia è avviata verso la transizione energetica? Forse l’edilizia è più avanti di quanto si creda, perché altri settori, come l’automotive o gli impianti di produzione balbettano. E anche la distribuzione di energia incontra difficoltà.

Insomma, è più semplice installare un pannello fotovoltaico sul tetto che realizzare un parco eolico.

L’aspetto centrale del problema rimane quello legato a un diverso consumo di energia. È opinione comune che per abbassare le emissioni di Co2 e rendere le città meno inquinate l’energia elettrica sia la soluzione più green.

Tanto che la Ue ha previsto per il 2035 lo stop alla produzione di auto alimentate a benzina o diesel, con un avvicinamento a tappe forzate al traguardo del 2050, quando nel libro degli eurosogni ogni attività produttiva avrà un impatto zero.

Investire sulle reti

Ma volere e potere hanno in comune solo la rima. Un monito arriva dallo Studio intitolato Il ruolo della distribuzione elettrica per una transizione energeticasicura curato da Ambrosetti.

Al centro dell’indagine è la rete di distribuzione, che ha un ruolo chiave per abilitare la transizione energetica.

Per evitare che l’elettrico si trasformi in un boomerang per un intero continente, secondo l’analisi, sono necessari investimenti per permettere alla rete di gestire il cambiamento di assetto del sistema infrastrutturale e far fronte ai cambiamenti climatici. Non si tratta, però, di pochi spiccioli. E le risorse? È uno dei nodi da risolvere e, per ora, non risolto.

Secondo Gianni Vittorio Armani, direttore Enel Grids and Innovability di Enel, «alla luce dei cambiamenti in atto nel sistema elettrico e di quelli richiesti per raggiungere la decarbonizzazione, il consolidamento e sviluppo della rete di distribuzione come mezzo essenziale per abilitare questa evoluzione è di fatto al centro del dibattito energetico attuale. Per sostenere questa nuova importante fase di sviluppo della rete di distribuzione attraverso capitale investito e innovazione è necessario garantire un assetto in continuità, che permetta una stabilità finanziaria e una gestione sostenibile per gli operatori della rete di distribuzione».

Parole che, in modo diplomatico, sembrano tirare in ballo Terna, la società deputata al dispacciamento dell’energia elettrica: la transizione dipende anche dalla possibilità di far arrivare l’energia ovunque.

«Il progressivo aumento della generazione distribuita da fonti rinnovabili e la maggiore elettrificazione dei consumi finali richiedono che la rete di distribuzione elettrica sia adeguata e abiliti una transizione senza strappi», è l’auspicio di Lorenzo Tavazzi, Senior Partner e Board Member di The European House-Ambrosetti e Teha Group.

«L’evoluzione del sistema elettrico e il ruolo della distribuzione richiedono nuovi importanti investimenti nella rete per garantire la continuità delle performance: in Italia nei prossimi dieci anni saranno previsti circa 6 miliardi di euro di investimenti all’anno, che potranno attivare rilevanti impatti diretti, indiretti e indotti nell’economia del Paese».

Lorenzo Tavazzi, Senior Partner, e board member di The European House Ambrosetti e Theta Group

Sorpasso alternative

Gli aspetti da considerare, però, sono due. Il primo riguarda la produzione, il secondo la distribuzione. Sono ovviamente due fattori strettamente connessi.

La buona notizia è che, secondo i dati di Terna, nei primi sei mesi dell’anno la produzione da fonti rinnovabili (+27,3% rispetto al primo semestre 2023) ha superato per la prima volta la produzione da fonti fossili, che ha registrato una flessione del 19% rispetto allo stesso periodo del 2023, con una ancor più marcata riduzione della quota di quella da carbone (-77,3%).

Inoltre, da gennaio a giugno 2024, la produzione idroelettrica rinnovabile (grazie a due mesi eccezionalmente piovosi al Nord) ha raggiunto un risultato record (pari a 25,92 TWh, +64,8% rispetto al periodo gennaio-giugno 2023).

In generale, nei primi sei mesi del 2024 la richiesta di energia è stata coperta dalle fonti rinnovabili per il 43,8% (contro il 34,9% dei primi sei mesi del 2023). Si tratta del record storico su base semestrale.

Chi consuma

I dati di Terna indicano anche quali settori produttivi consumano: un aspetto che coinvolge anche la filiera delle costruzioni.

L’Indice Mensile dei Consumi Elettrici Industriali nella prima metà anno indica una crescita del 2,7% rispetto a giugno 2023. Ma con dati destagionalizzati e corretti per l’effetto calendario, la variazione si porta a +3,1%.

In particolare, positivi sono i comparti della siderurgia, cemento, calce e gesso, cartaria e chimica. In flessione ceramiche e vetrarie, metalli non ferrosi, alimentari e mezzi di trasporto. Stabile la meccanica.

Traguardo difficile

Consumi a parte, quanto è raggiungibile il traguardo green?

Secondo la Commissione Europea, per raggiungere l’obiettivo di completa decarbonizzazione nel 2050 l’Unione Europea dovrebbe raddoppiare il tasso annuo di installazione delle fonti energetiche rinnovabili rispetto alla media degli ultimi cinque anni. E in gran parte nel vettore elettrico, che dovrà coprire il 60% dei consumi finali europei. È un obiettivo raggiungibile?

Le proteste degli ambientalisti contro i parchi fotovoltaici e le pale eoliche dilagano, nel più classico dei fenomeni Nimby (not in my backyard, non nel mio cortile).

Un mese fa in Sardegna è scoppiata la protesta con manifestazioni e presidi: «Nella giornata mondiale del vento soffia forte in Sardegna la protesta contro la speculazione dell’energia rinnovabile, con decine di autorizzazioni per installare impianti eolici e fotovoltaici in molte zone dell’Isola, anche a ridosso di siti archeologici e di beni artistici e culturali tutelati e di pregio». La prosa è dell’agenzia Ansa.

In Calabria è bollente la contestazione al parco eolico galleggiante che Acciona, multinazionale dell’energia, vorrebbe costruire al largo della costa: giù le mani dal mare.

Nelle Marche un comitato di cittadini si oppone da mesi alla realizzazione di un parco di pannelli solari. La protesta ha portato anche a una diffida nei confronti del Comune per fermare un progetto dal controverso impatto paesaggistico.

Una battaglia non contro le fonti rinnovabili, ma per tutelare il paesaggio, sia ben chiaro, dicono i residenti. L’elenco potrebbe continuare.

Insomma, vogliamo le auto elettriche, basta con le centrali termiche, no al nucleare. Ma il pannello o la pala no, non li vogliamo.

Il fabbisogno

Nel difficoltoso cammino della transizione green, poi, c’è un altro problema. Se le auto circolanti fossero tutte o quasi elettriche, saremmo in grado di coprire il fabbisogno con le energie alternative?

Due ingegneri, Celso Osimani e Ivo Tripputi, si sono messi di buzzo buono a calcolare l’impatto. Il risultato della ricerca si è trasformato in un libro (Il futuro dell’energia nucleare).

«Un’auto elettrica di medie dimensioni e con tecnologie avanzate come la Tesla necessita di 67,5 kWh per percorrere in media 290 chilometri. Poiché le auto private in Italia percorrono in media 12 mila chilometri all’anno, ogni auto di questo tipo avrebbe bisogno di 2.800 kWh», scrivono i due tecnici.

E dato che in Italia circolano più o meno 40 milioni di auto, servirebbero per la ricarica di altrettante vetture elettriche circa 112 TWh/anno, pari alla produzione di 15 centrali nucleari da mille MWe ciascuna.

E le centrali eoliche e solari (ammesso che siano superate le proteste) possono bastare? Secondo Osimani e Tripputi per soddisfare la domanda nazionale per la ricarica delle auto elettriche dal 2035 in poi, «occorrerebbe moltiplicare per sette il parco eolico attuale».

I dati considerati sono quelli di tre anni fa, ma il ragionamento cambia poco. Da un punto di vista tecnico, bisognerebbe ricoprire di pale eoliche non solo ogni collina, ma anche ampi spazi in mare aperto, specie in Adriatico, che ha i fondali meno profondi. Difficile che gli stessi ambientalisti, che considerano le pale eoliche un attentato contro il paesaggio, siano d’accordo.

Discorso analogo per il fotovoltaico: per alimentare il parco nazionale di auto elettriche, secondo i due ingegneri, servirebbero 750 maxi impianti, che occuperebbero 1.125 chilometri quadrati di aree prevalentemente di pianura, senza boschi, senza coltivazioni e non abitate, poco meno di una provincia come Milano.

Senza contare che il picco di domanda per la ricarica della auto elettriche avviene di notte quando le auto sono ferme. Ma di notte il fotovoltaico è assente e l’eolico è spesso carente.

Più produzione

Insomma, per alimentare un futuro parco auto completamente elettrico, bisogna aumentare a dismisura la produzione di corrente e le energie alternative non sono sufficienti.

Inoltre, poi (è il secondo aspetto del problema), l’energia bisogna distribuirla: secondo Motus-E, associazione che monitora le installazioni di colonnine per la ricarica, in Italia a marzo 2024 erano attive 54.164 punti di ricarica destinati alle auto elettriche su un numero di auto elettriche in circolazione che ha raggiunto la cifra di 226.799 unità.

Quindi, un punto di ricarica ogni quattro auto, contando però che una parte delle colonnine private è a uso di una sola vettura.

La Lombardia guida, si fa per dire, la disponibilità con 10.158 punti di ricarica. Seguono il Piemonte (5.841), il Veneto (5.167), il Lazio (5.141) e l’Emilia-Romagna (4.516).

Rare colonnine

È interessante anche un altro aspetto: solo una minima parte delle colonnine sono a corrente continua, per una ricarica relativamente rapida.

La maggior parte (83%) delle colonnine opera a corrente alternata, quella che si usa in casa, e con una potenza massima fino a 49 kW, mentre il restante 17% utilizza corrente continua (Dc), con potenze superiori ai 50 kW: in sostanza sono i punti di ricarica Tesla o quelli che si trovano in autostrada.

Chi acquista un’auto elettrica sa, in ogni caso, che il tempo impiegato per la ricarica dipende molto dalla potenza della colonnina di ricarica stessa commisurata al tipo di vettura.

Inoltre, le batterie non assorbono l’energia in modo omogeneo: quando arrivano all’80%, per esempio, l’immissione di energia è molto più lenta.

Un’auto di grandezza media, con 50 kWh di batteria (come una Renault Zoe o Tesla Model 3) ci mette circa 6.5 ore per ricaricare gli accumulatori con una colonnina da 7.4 kW.

Se, però, si utilizza l’energia domestica, per esempio in un condominio o in una villetta con la classica fornitura di 3 kW, per fare il pieno alle batterie (quando sono quasi scariche) ci vuole il doppio, circa 12 ore.

Le colonnine di ricarica per auto elettriche pubbliche, ammesso di trovarne una disponibile, hanno però una potenza superiore a quelle domestiche: almeno 22 kW. In questo caso la stessa auto media (esclusi quindi Suv o vetture del segmento D e superiori) si ricarica in circa 2 ore, sempre con batteria da 50 kW.

I fortunati che possono utilizzare una colonnina da 50 kW aspetteranno solo un’ora, mentre con una rara stazione elettrica da 350 kW solo, si fa per dire, 25 minuti.

Uno svantaggio per chi è spesso in viaggio, ma un risparmio per chi usa l’auto casa-ufficio e ricarica l’auto la notte, sempre che non debba utilizzare anche una lavatrice o lo scaldabagno elettrico, che sottraggono energia dai 3 kW disponibili: secondo l’Enel, un’auto elettrica comporta un risparmio annuo di circa un migliaio di euro. Certo, al momento acquistarla costa di più.

Più pannelli sui tetti

Pannelli fotovoltaici e colonnine di ricarica, in ogni caso, sono un aspetto che coinvolge le imprese che si occupano di distribuire le attrezzature del fotovoltaico e gli impianti connessi.

Lo testimonia l’analisi presentata da Ambrosetti: nel 2023 in Italia sono state effettuate oltre 370 mila connessioni, sette volte il numero registrato dieci anni fa, a riprova dell’importanza che sta assumendo la generazione elettrica decentralizzata, con impianti di produzione di energia relativamente più piccoli e più vicini ai consumatori finali.

E questo introduce un altro aspetto: se rendere le abitazioni meno energivore, e magari completamente autonome grazie al fotovoltaico, è un obiettivo più raggiungibile rispetto a quello di puntare sull’auto elettrica, perché non concentrarsi sulla riqualificazione degli edifici?

Anche considerando che la direttiva Case green dell’Unione Europea è stata approvata anche con il voto del governo italiano, oltre che del Parlamento di Strasburgo.

Anche gli aspetti legati alla distribuzione sarebbero risolti o, perlomeno, diluiti. Forse la filiera delle costruzioni potrebbe alzare la voce per farlo presente.

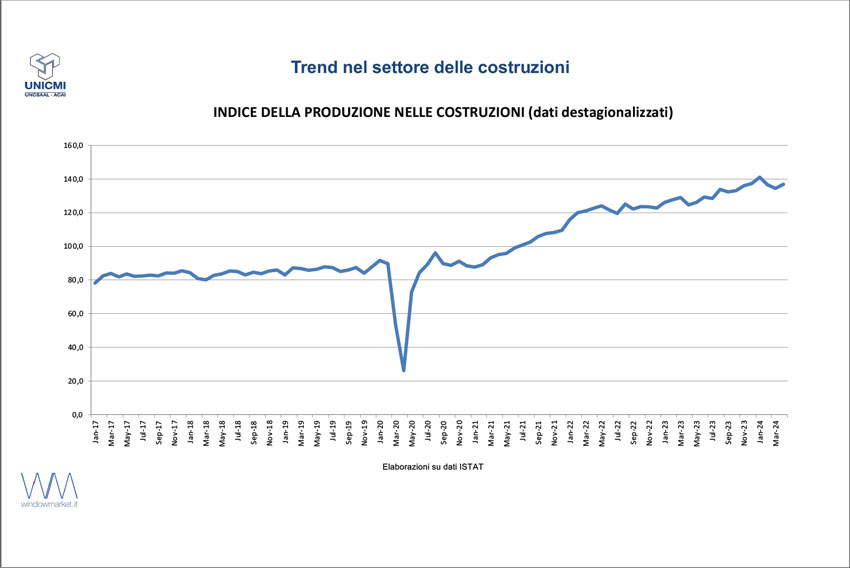

Fine anno: tempo di bilanci e l’ora delle previsioni. Anche per il mercato delle costruzioni metalliche, che Unicmi, l’associazione di categoria, ha analizzato considerando il segmento non residenziale e le infrastrutture, su cui sono state sviluppate proiezioni sull’evoluzione della domanda di costruzioni metalliche per il 2024 e il 2025.

L’analisi del settore, nel report dell’associazione, è preceduta da una fotografia sulla congiuntura economica: secondo Unicmi nel 2024 l’economia italiana crescerà di circa lo 0.9%, mentre le proiezioni per il 2025 indicano un aumento dell’1,1 %, leggermente inferiore al dato medio previsto per l’Ue. L’inflazione è ampiamente sotto controllo e le proiezioni per il 2025 indicano valori inferiori al 2%. Il dato positivo è che la discesa dei tassi d’interesse darà sicuramente nuova linfa agli investimenti immobiliari, soprattutto per quanto riguarda le grandi operazioni nel settore terziario, tipicamente finanziate con un ricorso importante all’indebitamento. La discesa dei tassi avrà effetti positivi anche sugli investimenti industriali con potenziali ricadute sulle costruzioni ad uso produttivo e sull’impiantistica. Tuttavia, la produzione industriale segna il passo per via del progressivo processo di ridimensionamento della capacità produttiva nell’industria dell’automotive, che, inevitabilmente coinvolge anche la catena di fornitura.

Gli investimenti nel settore

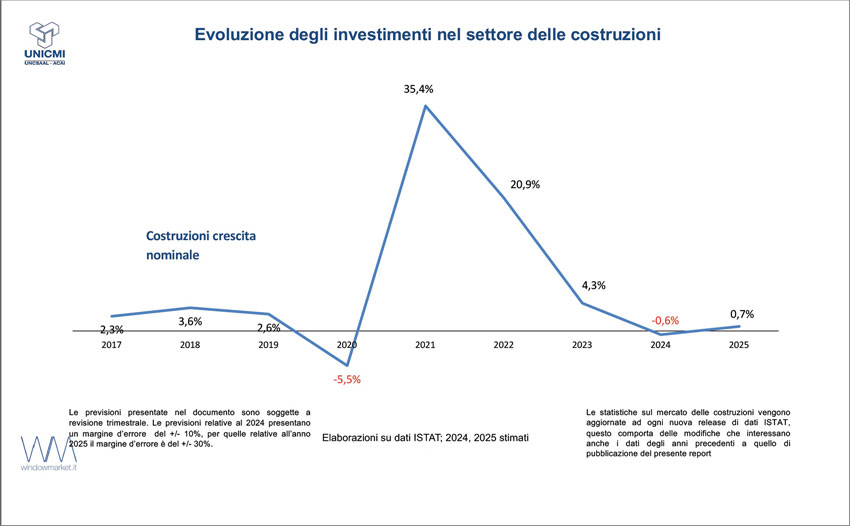

Nell’analisi di Unicmi il segmento delle costruzioni non residenziali ha mostrato un trend di crescita importante, con investimenti pari a 60,4 miliardi di euro nel 2023 e previsti in aumento fino a 62,7 miliardi di euro nel 2024. Questo rappresenta un incremento rispettivamente del 6,8% nel 2023 e del 3,9% nel 2024. Anche il segmento delle infrastrutture evidenzia tassi di crescita sostenuti, trainati in gran parte dalle opere legate al Pnrr. Gli investimenti nelle infrastrutture sono cresciuti fino a 29,7 miliardi di euro nel 2023, con previsioni di crescita che toccano 32,1 miliardi di euro nel 2024, con un tasso di crescita del 12% nel 2023 e del 10% nel 2024.

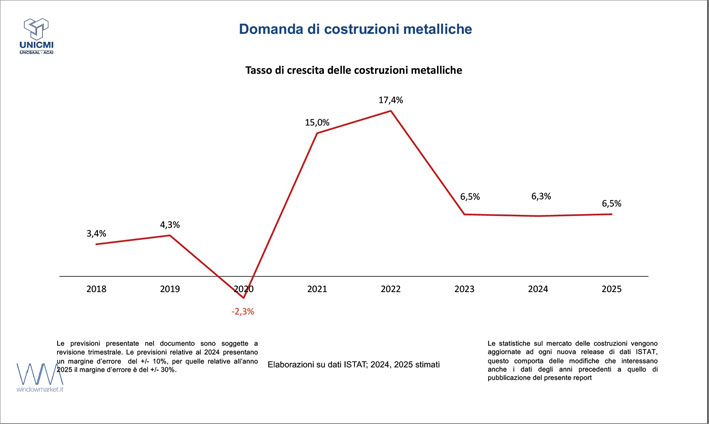

In Italia il mercato delle costruzioni metalliche ha sfiorato i 3 miliardi di euro di ricavi nel 2023, con una previsione di crescita che raggiungerà 3,38 miliardi di euro nel 2025. Se si osservano i principali segmenti, la domanda di costruzioni metalliche nel settore delle infrastrutture ha raggiunto 1,78 miliardi di euro lo scorso anno, con la previsione di superare i 2 miliardi nel 2024 e nel 2025. Il segmento non residenziale, incluso il terziario avanzato e la logistica, ha visto una domanda di 1,2 miliardi di euro nel 2023 e si prevede che superi i 1,5 miliardi di euro nel 2024.

In termini di evoluzione della domanda, il peso delle costruzioni metalliche per infrastrutture sta progressivamente aumentando, passando dal 54% del totale nel 2019 ad oltre il 60% previsto per il 2025, per effetto degli ingenti investimenti pubblici in corso e di quelli programmati nel prossimo biennio.

Performance economiche e finanziarie delle carpenterie metalliche

Il campione è composto da 90 aziende con un fatturato aggregato di circa 1,7 miliardi (dato 2022), che rappresentano circa il 60% dell’offerta di costruzioni metalliche sul mercato italiano. Nel 2023, la marginalità commerciale (Ros, return on sale) è tornata a crescere, registrando un valore del 4,4%, in miglioramento rispetto al 3,0% del 2022, ma ancora al di sotto del picco del 5,3% registrato nel 2020. La redditività degli investimenti (Roic) ha registrato un miglioramento nel 2023, attestandosi al 5,3%, in crescita rispetto al 4,2% del 2022, ma inferiore rispetto al massimo storico del 6,5% del 2020.

La produttività per addetto nel 2023 si è attestata a 293.292 euro, in lieve calo rispetto al 2022, quando aveva raggiunto i 303.858 euro, ma comunque superiore ai livelli pre-pandemia. Questo dato evidenzia un buon livello di efficienza del personale nonostante l’aumento del numero medio di dipendenti (70 nel 2023 rispetto a 63 nel 2022).

La produttività delle immobilizzazioni materiali, misurata come rapporto tra ricavi e immobilizzazioni materiali, è rimasta stabile nel 2023, con un valore di 3,4, leggermente inferiore al valore di 3,5 del 2022, si tratto comunque di un dato positivo.

Il tasso di indebitamento delle aziende (mezzi terzi su mezzi propri) ha continuato a mostrare un trend di riduzione nel 2023, attestandosi al 2,2, lo stesso valore del 2021 e molto al di sotto del picco del 4,7 registrato nel 2022.

Il rapporto tra posizione finanziaria netta (Pfn) ed Ebitda è migliorato significativamente nel 2023, raggiungendo un valore di 1,52, rispetto al 2,82 del 2022: questo indica una riduzione dell’esposizione finanziaria e una maggiore capacità di generare utili operativi.

Top 20

L’analisi delle aziende di maggiori dimensioni è stata effettuata considerando le prime 20 aziende operanti nel settore delle carpenterie metalliche (per ricavi netti). Il fatturato aggregato delle aziende considerate è di oltre, 1,1 miliari di euro. Il fatturato medio è pari a circa 57 milioni. Rispetto il campione totale aggregato, il numero di dipendenti medio per azienda è superiore e si attesta a 184 addetti.

La redditività delle vendite (Ros) per il 2023 ha mostrato un miglioramento per l’intero campione, passando dal 3,0% nel 2022 al 4,4%, mentre per le aziende di grandi dimensioni (le Top 20) la situazione è più critica, con un leggero aumento dal 1,8% al 2,6%. La redditività del capitale investito (Roic) mostra anch’essa un miglioramento nel 2023 rispetto al 2022, passando dal 4,2% al 5,3% per l’intero campione. Le grandi aziende hanno migliorato l’indice passando dall’2,8% al 3,1%.

Per quanto riguarda la produttività, i ricavi per addetto per l’intero campione sono diminuiti leggermente nel 2023 rispetto al 2022, passando da 303.858 euro a 293.292 euro, mentre le aziende di maggiori dimensioni hanno registrato un miglioramento, da 341.592 euro a 309.565 euro, mantenendo livelli di produttività superiori rispetto alla media del campione.

In riferimento alla struttura finanziaria, il tasso di indebitamento nel 2023 è rimasto stabile a 2 per l’intero campione, mentre per le grandi aziende è pari a 3. Il valore di picco pari a 18 nel 2022 è dovuto alla presenza di un’importante azienda del settore interessata da una situazione di crisi, rientrata nel 2023.

Il rapporto tra Pfn/Ebitda per l’intero campione è migliorato ulteriormente nel 2023, passando da 2,82 a 1,52, mentre per le grandi aziende è sceso da 4,15 a 2,54, in seguito all’azione di ristrutturazione dell’azienda in crisi richiamata in precedenza.

I distributori che hanno investito in una piattaforma di commercio elettronico devono tenere d’occhio il tasso di conversione, cioè la percentuale di chi conclude un acquisto dopo aver visitato il sito. Ecco come fare.

I fatti

Aumenta il numero di aziende della distribuzione della filiera edile che utilizza piattaforme di e-commerce. Ma non tutti riescono a utilizzare questo canale al meglio.

Anzi, per alcuni le vendite online sono vissute come un costo da sopportare in nome della modernità. Il motivo è riassumibile in breve: è perché il canale online non funziona.

Tecnicamente si dice che queste piattaforme presentano un basso tasso di conversione. In sostanza, chi si affaccia sul sito di e-commerce si limita a guardare, ma non acquista.

Chi vende online, insomma, deve badare a migliorare il tasso di conversione per rendere il proprio e-commerce più profittevole. Non è una missione impossibile.

Si tratta, inoltre, di un obiettivo che dovrebbe coinvolgere un numero sempre maggiore di aziende della distribuzione.

I dati

Questo contenuto è riservato agli ABBONATI

Un Giorno

Solo 1 €

Accesso completo a tutti i contenuti premium di Youtrade Web per un giorno!

Registrati

Un Mese

3,99 €

Accesso completo a tutti i contenuti premium di Youtrade Web per un mese!

Recupero, Riqualificazione e Rigenerazione sono le parole chiave di Restructura 2024, la fiera dedicata ai temi della ristrutturazione edilizia, giunta quest’anno alla sua 36esima edizione.

L’appuntamento è dal 21 al 23 novembre presso l’Oval Lingotto Fiere di Torino per una tre giorni di novità, eventi e dibattiti.

1 di 6

I numeri di Restructura 2024

20.000 metri quadrati di superficie espositiva

3 giorni di eventi, dibattiti, laboratori formativi

4 sale per incontri e convegni

+150 stand espositivi

+70 appuntamenti

I dieci punti del manifesto Restructura 2024

Restructura 2024 ha lanciato un manifesto in 10 punti in cui rilancia i temi e gli obiettivi del salone ispirati alla nuova direttiva europea EPBD IV (Case Green) dell’Unione europea.

Recupero, ristrutturazione e ampliamento del patrimonio edilizio esistente, rigenerazione del territorio urbano e restauro architettonico sono le parole chiave all’interno della sfida della transizione ecologica e dell’edilizia sostenibile.

Ecco i dieci punti:

Essere il punto di riferimento per la filiera

Proporre un approccio integrato dell’edilizia

Promuovere la conoscenza, il confronto e la formazione

Ospitare contenuti tecnici di qualità

Favorire la conoscenza delle materie prime e dei materiali circolari e bio-based

Valorizzare la circolarità e le filiere produttive locali

Promuovere la diffusione delle energie rinnovabili e delle comunità energetiche rinnovabili

Promuovere la sicurezza, la salubrità e l’edilizia inclusiva degli ambienti di lavoro

e degli edifici

Promuovere un’adeguata formazione per tecnici e operatori della filiera

Promuovere la rigenerazione urbana

Il manifesto guiderà la scelta di tutti i contenuti per un programma di eventi coordinato e condiviso.

«Questa edizione di Restructura scommette sul rilancio dei temi che l’hanno resa una fiera di assoluto interesse per il territorio. Con il manifesto condiviso sceglie di essere protagonista di una delle principali sfide di oggi, il recupero del patrimonio costruito in chiave sostenibile, e si propone come evento culturale destinato a un pubblico di tecnici e professionisti», dichiara Gabor Ganczer, Ceo di GL events Italia, ente che organizza la fiera.

A Restructura i migliori progetti di retrofit in Italia

Restructura si rivolge a un pubblico di tecnici e professionisti, dai progettisti alle imprese di costruzione e di gestione, dallo sviluppo immobiliare, fino alle imprese di prodotto e gli amministratori di condominio.

Tecnici e progettisti in particolare hanno potuto partecipare alla CALL4IDEAS dedicata ai migliori progetti di retrofit in Italia nel corso degli ultimi cinque anni.

Le candidature ricevute saranno vagliate da una commissione che vede coinvolti delegati degli Ordini e Collegi professionali di Ingegneri, Architetti, Geometri, Periti industriali e Geologi oltre a rappresentanti dei costruttori (ANCE, Confartigianato, CNA) e a stakeholder di settore selezionati da GL events Italia.

Saranno scelti i progetti in grado di andare oltre l’aspetto normativo e prescrittivo minimo dei dispositivi di legge nazionali in vigore, introducendo elementi di innovazione di progetto e di processo, di visione dell’intervento, di rigenerazione urbana, di uso di materiali naturali e da filiera locale ecc.

«Oggi le sfide del mondo della sostenibilità nel settore dell’edilizia contemporanea, che ampliano anche il senso delle riforme previste nel pacchetto FIT FOR 55%, richiedono la necessità di confrontarsi con un approccio progettuale al tema della sostenibilità dell’ambiente antropizzato, immaginando strategie complessive che valorizzano gli aspetti di efficientamento energetico, quelli architettonici e di rigenerazione urbana, anche in relazione al ruolo dei centri e degli edifici storici e all’impatto di ogni singolo progetto sul territorio.

Strategie che affrontino quindi la questione anche in termini di disegno urbano: sperimentazione di best practice per un restauro energetico, definizione di criteri adeguati per una lettura bioclimatica del tessuto morfologico della città, elaborazione di un piano energetico a breve e lungo termine, capace di affrontare al contempo e sinergicamente le necessità di ciascun singolo manufatto e della città intera di cui è parte», spiegano dalla fiera».

Le proposte selezionate saranno raccontate all’interno dell’evento «From worst to best» e presentate dall’architetto Massimo Roj nel giorno di apertura della fiera il 21 novembre alle ore 17.30.

La necessità di costruire o riqualificare strutture e impianti sportivi sostenibili si fa strada anche per stadi e palazzetti che ospitano competizioni.

La gara è internazionale. In campo ci sono i rappresentanti di Paesi diversi, decisi a sfidarsi per guadagnare il titolo di campione green. Ma a confrontarsi, questa volta, non sono squadre di calcio, iscritti a una gara di atletica o acclamati tennisti: a competere sono le stesse strutture che ospitano gli avvenimenti sportivi. Perché questa volta la partita riguarda la qualità di stadi e piste, non la velocità o l’abilità degli utenti.

Impianti sportivi sostenibili

Questo contenuto è riservato agli ABBONATI

Un Giorno

Solo 1 €

Accesso completo a tutti i contenuti premium di Youtrade Web per un giorno!

Registrati

Un Mese

3,99 €

Accesso completo a tutti i contenuti premium di Youtrade Web per un mese!

Un nuovo sistema delle locazioni, che oggi i privati destinano in sostanza agli affitti brevi. È la proposta avanzata da Luca Dondi, amministratore delegato di Nomisma, nel corso all’evento sull’immobiliare Investire a Milano. «Dobbiamo immaginare un sistema di offerta residenziale che sia diverso rispetto a quello che c’è oggi sul mercato», ha spiegato. «È il recupero alle allocazioni di una parte dell’offerta privata che sceglie oggi destinazioni diverse». Inoltre, bisogna concentrarsi sugli «investimenti infrastrutturali che forzino la maglia del confine comunale». Il mercato immobiliare corporate residenziale, secondo i dati presentati da Nomisma, non è una priorità degli investitori. Nel 2024, infatti, gli investimenti corporate in ambito residenziale hanno rappresentato solo lo 0,25% dei circa 6,4 miliardi di euro investiti nei primi nove mesi del 2024. Secondo i dati, la crescita della città dal punto di vista immobiliare avviene attraverso alcuni volani: in primis gli studenti, con l’11% degli universitari italiani che nel 2024 studiano in un ateneo o una scuola di alta formazione milanese. Il 66% di questi sono fuori sede, mentre l’8% sono stranieri. Anche il turismo sta influenzando il mercato immobiliare: +19% sul 2019 e +25% sul 2022, con 8,5 milioni di ingressi in città e 11,5 nell’area urbana. In generale, il 2024 «mostra un altro segno più, con 527 mila arrivi a gennaio e 900 mila turisti a luglio. Nei primi sette mesi del 2024 Milano ha registrato 5,2 milioni di arrivi, vuol dire che ci si sta abituando a ricevere circa 750 mila turisti al mese», si legge nel report.

L’informazione è l’oro del nuovo secolo. Un principio che attraversa tutti i settori industriali e tutte le professioni: chi sa, ha un’arma in più per il suo business. E i cambiamenti epocali che stanno attraversando l’industria delle costruzioni e l’edilizia impongono un’aggiornamento professionale continuo.

Virginia Gambino Editore è il punto di riferimento per tutta la filiera del settore attraverso la creazione di molteplici occasioni di confronto, che coinvolgono relatori esperti e i protagonisti del sistema produttivo e distributivo.

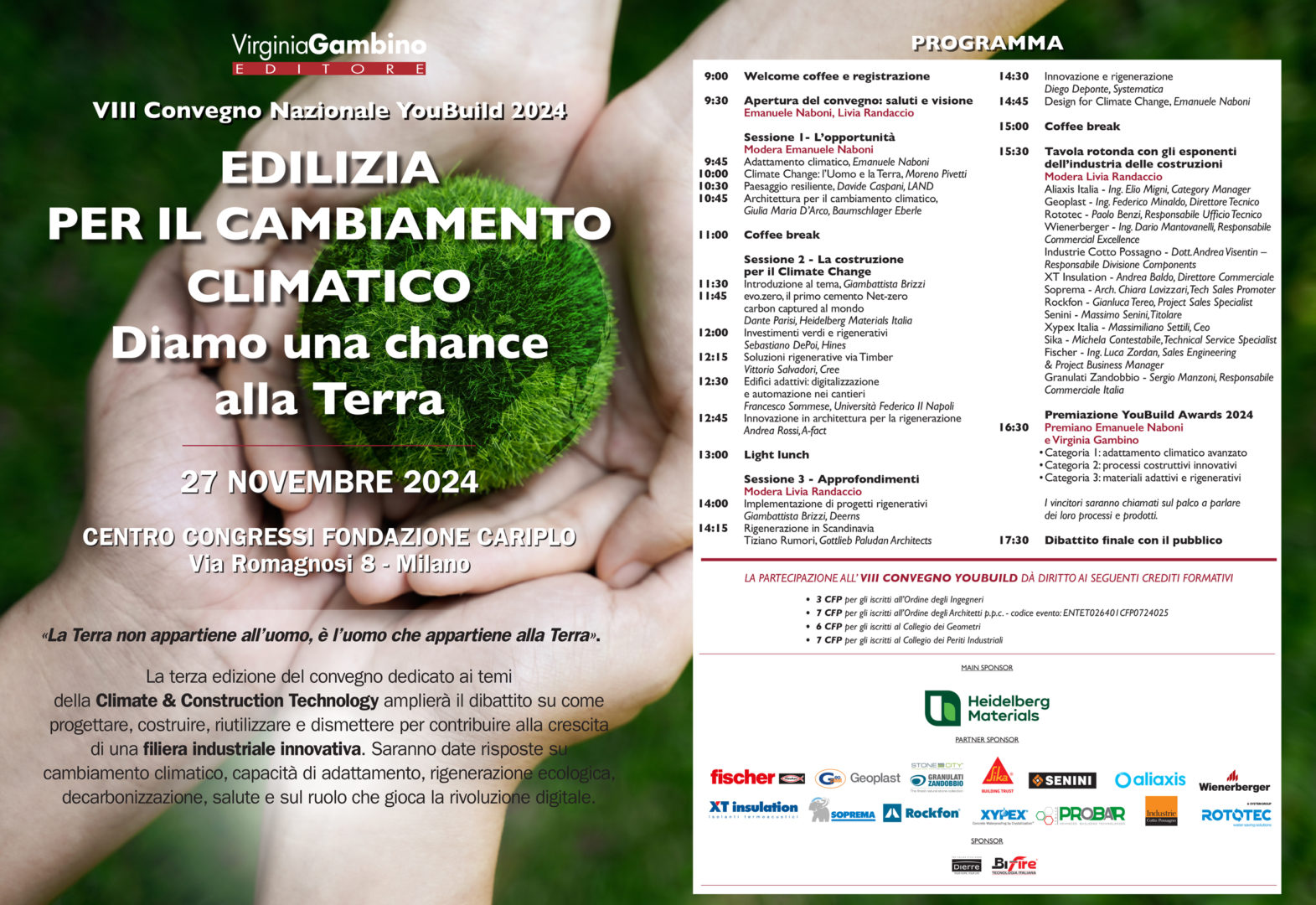

VIII Convegno Nazionale YouBuild – 27 novembre 2024

Il prossimo appuntamento è quello del 27 novembre con l’VIIIConvegno Nazionale YouBuild che si terrà al Centro Congressi Fondazione Cariplo di Milano. L’evento, organizzato dalla rivista YouBuild, è dedicato alla climate & construction technology.

Un convegno che ha l’ambizione di guardare lontano, proponendo una riflessione sul Regenerative Design: un modello costruttivo che rispetta e migliora l’ambiente.

L’evento del 27 novembre sarà anche l’occasione per l’attribuzione dei premi della terza edizione del concorso YouBuild Awards, riconoscimenti alle aziende della filiera delle costruzioni particolarmente impegnate ad assecondare una transizione sostenibile verso un’edilizia green.

La partecipazione al convegno dà diritto ai crediti formativi obbligatori per i professionisti: 3 per gli iscritti all’Ordine degli Ingegneri, 7 per gli iscritti all’Ordine degli Architetti, 6 per gli iscritti all’Ordine dei Geometri e 7 per l’Ordine dei Periti Industriali.

Primo Convegno Nazionale dei Lattonieri – 5/6 dicembre 2024

Il focus è quello dei professionisti del metallo e dell’involucro. La sera di giovedì 5 dicembre i partecipanti si troveranno per una cena di business all’attiguo ristorante Borgo Antico, una villa seicentesca che offre anche un notevole colpo d’occhio. La mattina dopo, venerdì 6 dicembre, sarà la volta del convegno nella sala congressi della struttura ricettiva. Congiuntura, previsioni e formazione professionale sono al centro della scaletta.

I primi appuntamenti del 2025

L’8 e 9 maggio del prossimo anno è in programma il III Convegno YouTrade Sud presso il T-Hotel di Lamezia Terme.

Il 23 e 24 ottobre 2025 si terrà l’XVIII Convegno Nazionale YouTrade, l’evento più importante per i rivenditori italiani di materiale per l’edilizia.

Hanno definito le loro strategie per i tempi, non facilissimi, che si prospettano. Perché il mercato è come una giostra alla quale bisogna saper stare saldamente attaccati. I produttoriedili sono fiduciosi e l’ottimismo non manca, ma nemmeno la prudenza.

Anche perché devono tenere il passo con l’evoluzione della filiera dell’edilizia e sanno anche che per vendere è necessario instaurare una proficua partnership con i rivenditori.

I quali, però, non sono mancati di rimproverare le aziende di bypassare troppo facilmente il canale della distribuzione, per vendere direttamente in cantiere.

Ciononostante, per alcuni materiali, per esempio quelli destinati alle grandi opere, la via di vendita diretta all’impresa di costruzioni èprobabilmente inevitabile.

Ad alcuni esponenti della produzione, quindi, è spettatal’ultima parola del XVII Convegno di YouTrade, con il talk show conclusivo che in qualche modo è stato anche una risposta alle obiezioni sollevate dai distributori.

Presenti sul palco Stefano Roncan, sales & marketing director di Heidelberg Materials, Bruno Broccanello, amministratore delegato di Soprema Italia, Simone Lorenzi, direttore vendite Nord Italia di Fassa Bortolo, Stefano Grandicelli, amministratore unico di Starplast, Gian Domenico Giovannini, amministratore delegato di Laterlite e Filippo Vergani, direttore vendite Nord Italia di Dierre.

Stefano Grandicelli, Starplast

«Noi ci occupiamo di trattamento delle acque e di innovazione con i nostri materiali, un argomento oggi molto sentito. La nostra azienda è giovane e non abbiamo una grande conoscenza della platea dei rivenditori, ma ora vogliamo allargarci per offrire a tanti distributori i nostri prodotti.

Ogni territorio ha le proprie specificità, è fondamentale per noi cogliere le opportunità che ci offre la distribuzione locale o, meglio, il nostro partner locale, per arrivare meglio al cliente finale», ha esordito Stefano Grandicelli, amministratore unico di Starplast.

Stefano Grandicelli | Amministratore unico di Starplast

Filippo Vergani, Dierre

Per Filippo Vergani, direttore vendite Nord Italia di Dierre, è necessario far parte tutti della stessa squadra, produttori edili e distributori edili: «Purtroppo la cultura del mercato italiano è sempre stata quella di arrivare direttamente nel cantiere.

Al di là delle Alpi, invece, è difficile che un’impresa compri il prodotto direttamente dal produttore e non dal rivenditore.

Altro aspetto fondamentale: se tutte le aziende passassero solo attraverso le rivendite sarebbe più semplice per servizi e logistica».

Filippo Vergani | Direttore vendite nord Italia Dierre

Bruno Broccanello, Soprema Italia

Anche i produttori edili, però, hanno le loro difficoltà con i rivenditori. Per esempio, si trovano di fronte un Paese con un’ampia frammentazione distributiva.

«Posto che non tutti i prodotti sono vendibili attraverso la distribuzione, sicuramente la frammentazione per noi aziende è un punto dolente.

In questo periodo storico di aggregazione, però, lo scenario è mutato, questo processo di semplificazione è di aiuto», ha spiegato Bruno Broccanello, amministratore delegato di Soprema Italia.

Bruno Broccanello | Amministratore unico di Soprema Italia

Stefano Roncan,Heidelberg Materials, e Gian Domenico Giovannini, Laterlite

«Prendere una posizione tra produttori e distributori è difficile», hanno sottolineato in sintonia Stefano Roncan, sales & marketing director di Heidelberg Materials e Gian Domenico Giovannini, amministratore delegato di Laterlite. «Vendiamo su tutto il territorio nazionale e siamo dotati di logistiche per agevolare il trasporto presso rivendite piccole, medie e grandi.

Con i piccoli ci troviamo da sempre molto bene, sono un valore e una presenza importante per i territori che serviamo, tuttavia i punti vendita sono frammentati», è il succo del loro discorso.

Gian Domenico Giovannini | Amministratore delegato di LaterliteStefano Roncan | Sales & Marketing Director Heidelberg Materials

Simone Lorenzi, Fassa Bortolo

«Serviamo tanti rivenditori diversi, ma abbiamo anche tante linee diverse. La differenza la fa chi si vuole evolvere, chi investe ed è lungimirante. Chi si ferma, invece, è perduto», ha riassunto Simone Lorenzi, direttore vendite Nord Italia di Fassa Bortolo.

Simone Lorenzi | Direttore vendite nord Italia Fassa Bortolo

Il prezzo

Nel talk si è parlato anche del rapporto fra determinazione del prezzo e frammentazione di mercato, un tema oggi centrale.

«Non è il prezzo che fa la differenza per poter crescere, è solo un mezzo per essere competitivi. Nelle rivendite di oggi si fa molta formazione per essere preparati a vendere il prodotto ed è proprio questo, assieme alla qualità, che fa la differenza», ha commentato Grandicelli.

Un altro punto fondamentale è la capacità di affrontare il mercato strutturandosi.

«Per la mia azienda, per esempio, un distributore con lo showroom è importante. Produrre e consegnare porte non è difficile, renderle visibili e valorizzarle è ovviamente un’altra cosa».

Le prospettive 2025

Quali sono le prospettive per il 2025? «Non nascondiamo che da settembre c’è stato un calo delle commesse, e così sarà anche per i prossimi mesi», suppone Vergani.

Più positivo Grandicelli: «Vedo un futuro a gonfie vele, dobbiamo pensare positivo. Il mondo delle acque è in crescita, si tratta di un’opportunità che dovremmo sfruttare tutti, ma spetta a noi cercare di trasmettere una cultura alle rivendite. Ci concentreremo sul trasmettere la cultura, sul mantenere i nostri clienti».

E per Lorenzi le dinamiche di mercato sono indecifrabili: «Rimane l’interrogativo sui prezzi e sulle materie prime, influenzati anche da agenti esterni».

Giovannini si definisce, invece, ottimista-realista: «È in arrivo il Pnrr, un metadone che però va studiato e che potrebbe risollevare le sorti di qualcuno dopo la droga del superbonus. Dopo il ritorno alla normalità bisogna domandarsi su che cosa abbiamo investito, perché il mercato è più complicato».

«Nel settore del cemento non ci sono stati cali straordinari, ma risultati eccellenti. Abbiamo lavorato sulla redditività, razionalizzando e compiendo scelte drastiche. Bisogna stare molto attenti agli investimenti e alla parte finanziaria», ha sottolineato Roncan.

«Ed è necessario guardare i volumi, prima del fatturato, senza smettere di essere ottimisti», ha chiuso Broccanello.