Il mercato edile sardo vale poco meno di 4 miliardi di euro all’anno, con la provincia di Sassari che somma la percentuale maggiore, pari al 35,7%, seguita da Cagliari con il 29,8% e Sud Sardegna con il 15,3%, Nuoro somma l’11,2% e Oristano l’8,0%.

In questo quadro prima il superbonus e il poi il Pnrr rappresentano due eccezionali vettori per lo sviluppo del mercato.

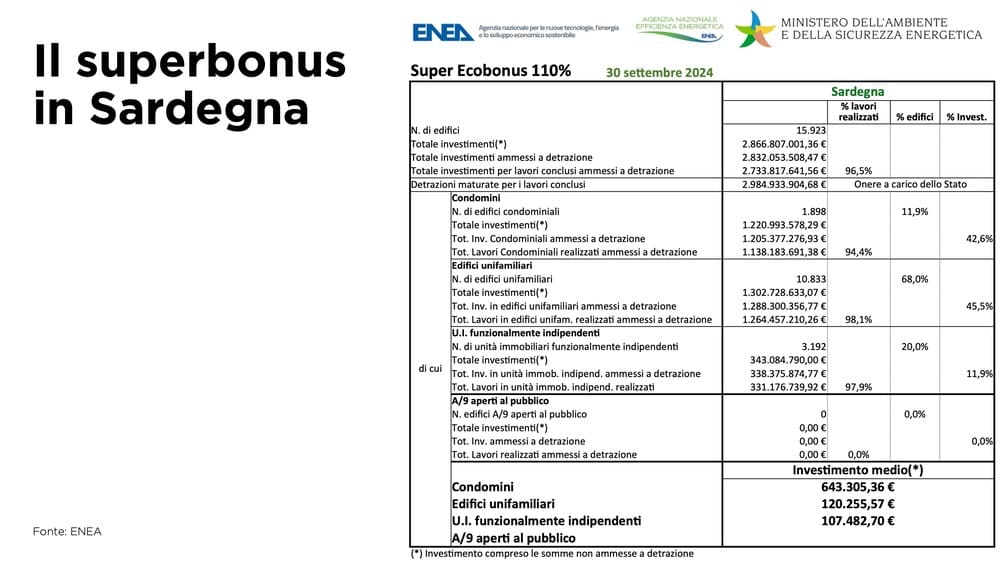

Il superbonus 110%, nei quattro anni di validità, secondo i dati pubblicati il 30 di settembre da Enea, ha prodotto 15.923 asseverazioni per interventi di riqualificazione e rigenerazione energetica, per un totale di quasi 2,9 miliardi di investimenti attivati, dei quali 2,8 ammessi a detrazione.

Si tratta, nella media, di un mercato aggiuntivo di circa 700 milioni di euro all’anno, pari a circa il 20% di incremento medio annuo rispetto al periodo pre-superbonus.

Complessivamente attraverso il superbonus sono stati riqualificati quasi 1.900 condomini, pari al 42,6% degli investimenti totali, oltre 10.800 edifici unifamiliari, per un totale pari al 45,5% degli investimenti, e 3.192 unità immobiliari funzionalmente indipendenti, quasi il 12% degli investimenti.

Condomini e villette sono stati dunque i principali oggetti della spesa, con valori medi di intervento pari a 643 mila euro per singolo intervento in condominio, oltre 120 mila euro per le vilette e case unifamiliari e oltre 107 mila euro per le altre unità immobiliari funzionalmente indipendenti.

Atterraggio morbido

Su questo mercato, che con la fine degli incentivi al 110% certamente subirà una riduzione della consistenza, anche se le detrazioni al 50% rimangono comunque ancora un sistema di defiscalizzazione conveniente ed efficace per il mercato privato, l’impatto dei lavori del Pnrr avrà ulteriori effetti positivi, considerando che dei 6,8 miliardi di euro previsti come spesa complessiva, dei quali 5,1 afferenti effettivamente ai fondi Pnrr e altri 1,7 miliardi relativi ad altri fondi, circa un terzo sono previsti per interventi afferenti al settore dell’edilizia e delle infrastrutture.

Per la Sardegna, a patto che tutti gli interventi vengano effettivamente realizzati, visti i tempi stretti della loro attuazione, si tratta potenzialmente di un mercato aggiuntivo per il 2024-2026 di oltre 2 miliardi di euro, pari a una media di circa 600-700 milioni all’anno.

Dunque, finito il superbonus, il Pnrr potrà garantire una continuità operativa e una sorta di inizio di atterraggio morbido, dopo le forti crescite di fatturato delle imprese che si sono registrate in questi anni di attività straordinaria legata agli incentivi fiscali nel mercato privato.

Certamente il Pnrr cambia le regole del gioco, in quanto si sposta l’ago della bilancia dal privato al pubblico: molti interventi in realtà non riguardano solo infrastrutture, ma anche riqualificazione di edifici in ambiti di proprietà comunale (scuole, asili) o per servizi legati alla sanità.

Per esempio, oltre alla realizzazione di interventi di infrastrutturazione per la mobilità dolce, come le piste ciclabili, tutte attività dove il settore della distribuzione di materiali edili può avere un ruolo importante nel supportare gli interventi.

La nuova stagione

Finita la stagione del superbonus si apre dunque quella del Pnrr, alla quale, non va dimenticato, si associa una ulteriore e interessante prospettiva di intervento e riqualificazione legata al mercato degli alloggi turistici e alla crescita della domanda di alloggi per affitti brevi.

Un mercato difficile da quantificare, ma di estremo interesse nell’evoluzione dell’offerta di alloggi in Sardegna, in particolare legata al nuovo turismo non solo del mare, ma anche della scoperta del territorio interno e delle sue bellezze.

Inoltre, in questa grande crescita di mercato nel mondo del microrinnovo a scopo turistico non dobbiamo dimenticarci del mercato ordinario del futuro, che oggi vede sette abitazioni su dieci aver raggiunto la soglia dei 40 anni di età, con evidenti necessità di intervento al di là delle opportunità degli incentivi fiscali, e delle opportunità di cambiamento epocale nel mercato date dalla forte crescita delle demolizioni e ricostruzioni, con lo sviluppo del mercato del recupero dei materiali da demolizione, favorito dalla recente approvazione del nuovo Regolamento End of waste, composto da nove articoli e tre allegati, che ha abrogato il dm 152/2022.

Una nuova opportunità anche per i rivenditori edili che vorranno attivare presso le proprie sedi attività di recupero, riciclo e riuso dei prodotti da demolizione.

Dal punto di vista delle prospettive future nel lungo periodo, non dimentichiamo infine la direttiva europea Epbd, altrimenti chiamata direttiva Case green, e le potenzialità che verranno dalla sua applicazione a livello nazionale, che vedrà la luce probabilmente nel 2026.

Cagliari e Sassari meglio

Dal punto di vista della dimensione e delle tendenze del mercato edile sardo, analizzando le dinamiche di mercato a livello provinciale, si può osservare come la dinamica negli ultimi vent’anni sia stata particolarmente vivace nelle province di Cagliari e Sassari, che assieme rappresentano oltre il 65% del mercato edile sardo, entrambe sopra la media sarda anche negli ultimi anni, mentre più lente appaiono le altre province, con il caso di Nuoro, quella che nell’arco degli ultimi vent’anni ha presentato le dinamiche di crescita meno consistenti.

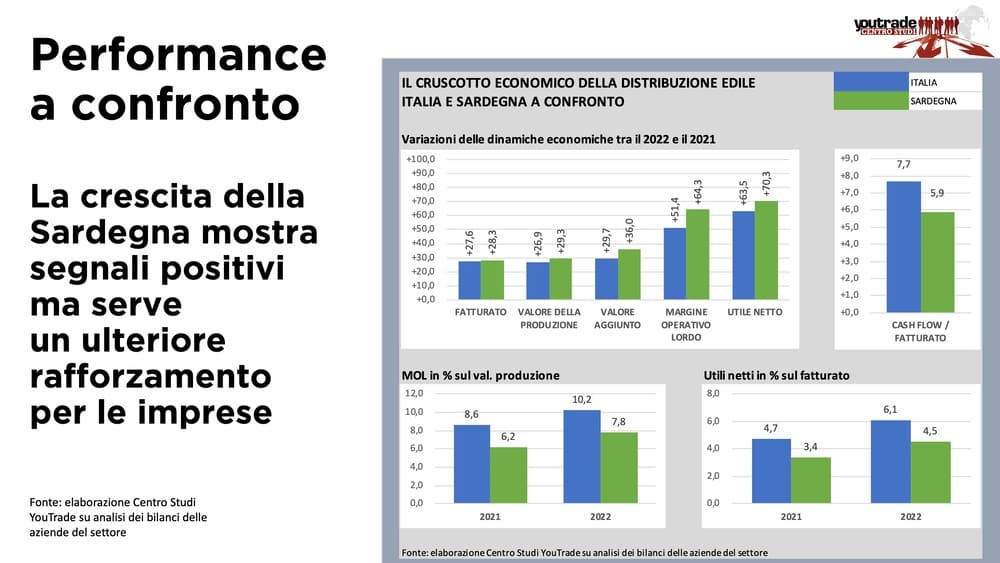

In questo quadro complessivo, analizzando il mercato sardo dal punto di vista delle dinamiche di mercato dei rivenditori edili, la base dati delle analisi di bilancio del Centro Studi YouTrade conta dieci aziende analizzate per un totale di 131,7 milioni di euro di fatturato nel 2022, con una crescita del 28,3% rispetto al 2021 e dell’80,7% rispetto al 2020.

Ma se le performance di crescita appaiono migliori di quelle medie nazionali, è negli indicatori di redditività che si notano alcune debolezze del sistema della distribuzione di materiali edili della Sardegna.

Infatti, le dinamiche del fatturato mostrano come a livello nazionale la crescita del 27,6% sia stata superata dal +28,3% del dato sardo. Dinamiche simili anche per il valore della produzione e nel valore aggiunto, che presenta addirittura oltre 6 punti percentuali di scarto positivo rispetto alla media nazionale.

Forti crescite per margini e utili sono segnali certamente positivi, ma analizzando il peso di alcuni indicatori sul fatturato emerge una debolezza sulla quale agire in futuro per migliorare le redditività delle aziende. A fronte di un cash flow sul fatturato pari al 7,7% a livello nazionale, la Sardegna presenta un valore medio del 5,9%.

I margini tra il 2021 e il 2022 sono saliti dal 6,2% al 7,8% rispetto al valore della produzione, ma il gap con le medie nazionali rimane elevato, esattamente come nel caso degli utili sul fatturato, passati dal 3,4% al 4,5% tra il 2021 e il 2022, ma distanti dai valori medi nazionali pari al 4,7% e al 6,1% negli stessi anni.

Questi indicatori evidenziano una minore capacità delle imprese di distribuzione di materiali edili della Sardegna di avere denaro pronta cassa e una redditività che consenta azioni innovative e di investimento, utili oggi a ridefinire il ruolo, il peso e l’operatività delle aziende nel nuovo quadro di mercato post superbonus, che presenta comunque buone opportunità di consolidamento delle attività nel futuro prossimo.

Una buona base per pianificare lo sviluppo delle aziende da qui ai prossimi anni, quando il mercato subirà una riduzione fisiologica e nel quale la competizione sarà più accesa e dove saranno le aziende più pronte e preparate a poterla affrontare con fiducia e determinazione.

a cura del centro studi YouTrade

{kind=link}