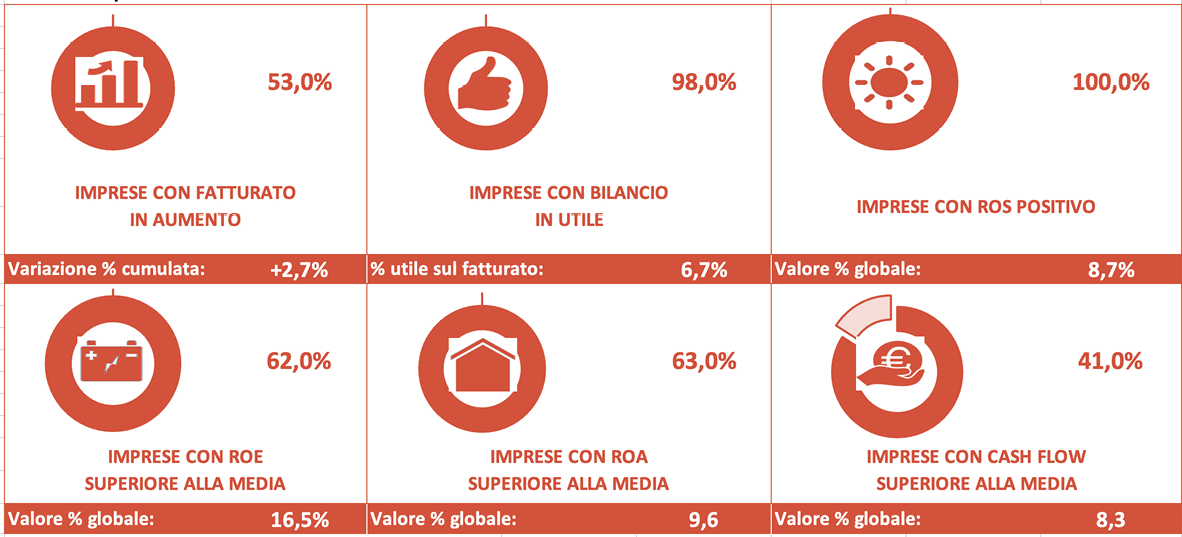

Dopo la lunga sbornia del superbonus, i bilanci delle top 100 della distribuzione edile mostrano i primi segni della frenata, anche se il 53% ha visto crescere ancora i ricavi. E in sei superano i 100 milioni di fatturato.

Se lo scorso anno avevamo evidenziato i numeri estremamente positivi delle dinamiche di mercato delle aziende della Top 100 della distribuzione di materiali edili nel periodo 2020-2022, mettendo tuttavia in guardia le aziende nella necessità di agire con molta attenzione rispetto a un mercato che avrebbe giocoforza rallentato, il 2023 non solo conferma la visione e previsione che avevamo dato, ma evidenzia che il 2023 può già considerarsi il primo anno di selezione nel mercato tra i big.

Atterraggio morbido

A osservare i valori complessivi di fatturato e degli altri indicatori economici e finanziari si può dire che il tempo delle vacche grasse, ovvero del mercato che premia tutti, è finito già lo scorso anno.

L’analisi dei dati di bilancio delle prime cento aziende di distribuzione di materiali edili, qui rappresentate da imprese i cui bilanci depositati risultano disponibili nelle banche dati camerali alla data del 10 ottobre 2024, mette in luce che se da un lato c’è ancora un sistema di imprese che cresce, il 53% del campione, da un altro lato vi sono aziende che nel 2023 hanno visto ridursi notevolmente il giro d’affari.

Ma la buona notizia è che nonostante la riduzione di mercato le aziende hanno saputo mantenere indici di redditività positivi, pur in una contrazione che deve far riflettere rispetto alle prospettive future del mercato delle costruzioni e dell’edilizia in generale.

Chi c’è in classifica

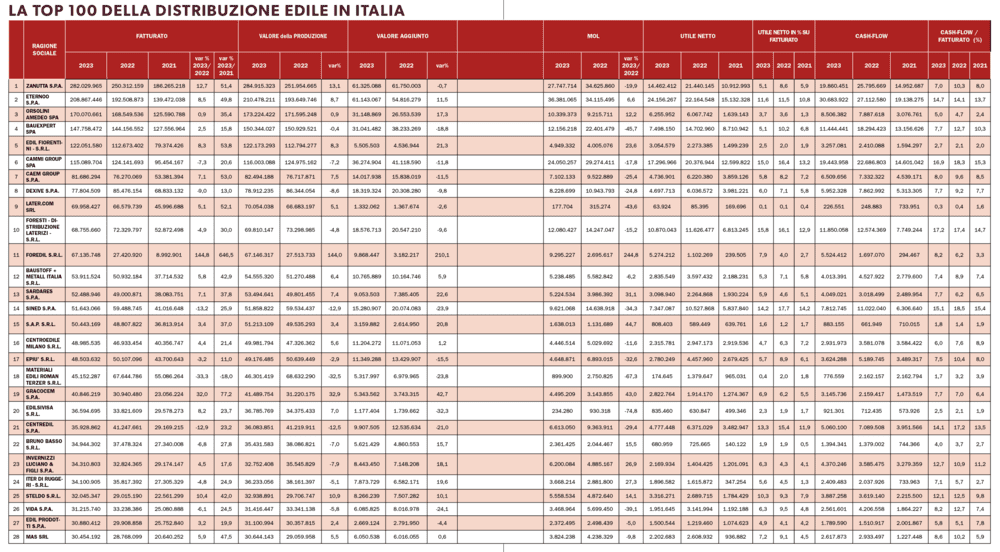

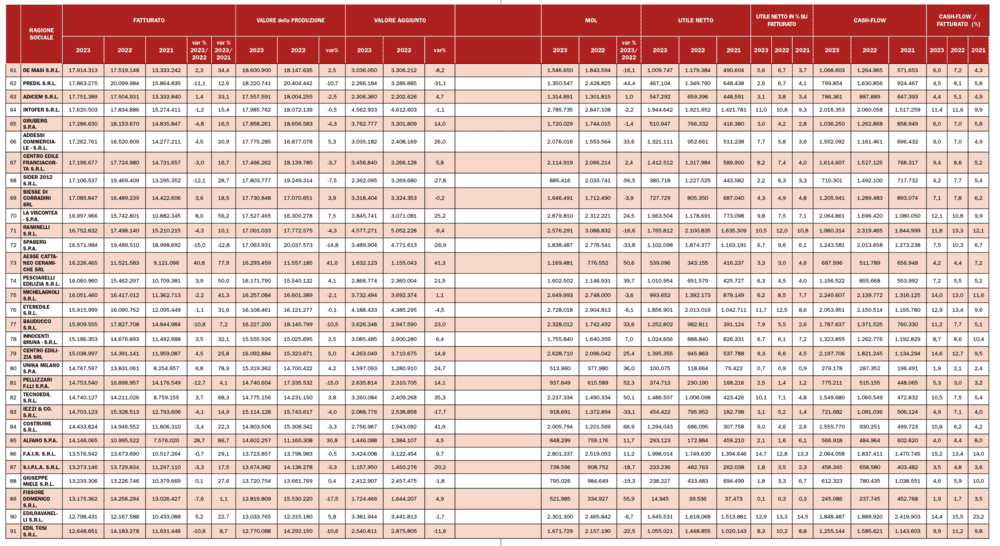

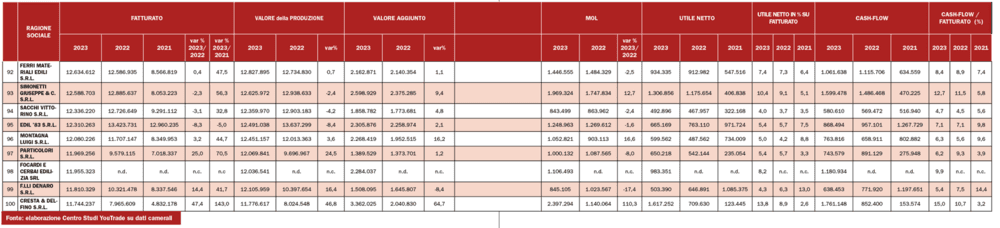

Le aziende qui presentate, tra le quali mancano alcuni big per i quali non è stato possibile reperire i bilanci presso le banche date camerali (è importante sottolineare questo aspetto, perché alcuni nomi importanti, che troveremo nelle classifiche di fine anno nella consueta pubblicazione I Bilanci delle Costruzioni, qui non sono presenti) rappresentano un campione di tutto rispetto, pari a oltre 3,4 miliardi di euro di fatturato, in crescita del 2,7% rispetto al 2022 e del 34,2% rispetto al 2021.

Il rallentamento è di tutta evidenza, ma si tratta in realtà di un vero e proprio consolidamento, che vede una dinamica positiva anche del valore della produzione, +2,6%, mentre cresce, ma in modo più contenuto, il valore aggiunto (+1,2%).

La dinamica di selezione è tuttavia riscontrabile negli indicatori di redditività, nei quali si evidenzia un rallentamento dei margini, –5,6% rispetto a quanto realizzato nel 2022, e anche degli utili, che si riducono in valore assoluto del 7,6%.

La buona notizia è che rimane tutto sommato abbastanza elevata la redditività aziendale calcolata dal lato degli utili in percentuale sul fatturato, pari al 6,5%, in flessione dal 7,3% del 2022, ma comunque più elevati del 2021, quando erano stati fissati al 5,3%.

Flessione positiva per la distribuzione edile

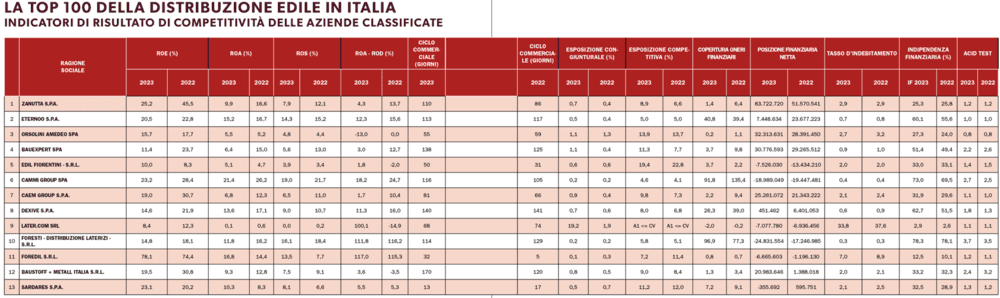

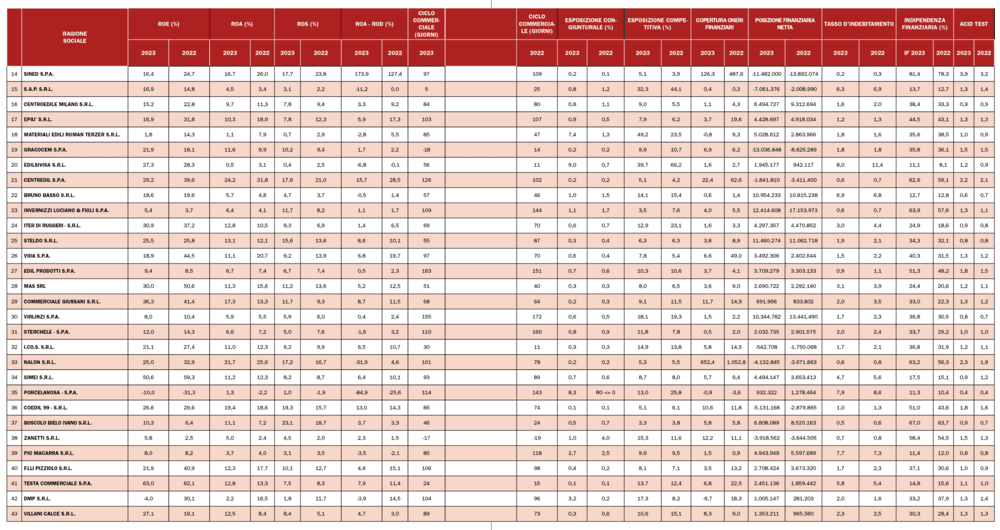

Confrontando gli altri indicatori di redditività del campione della Top 100 della distribuzion edile, a fronte del 100% di aziende con Ros positivo, il che potrebbe essere tradotto con «sapete fare il vostro mestiere di venditori», con un valore pari all’8,7%, in leggera flessione rispetto al 9,8% del 2022, emerge come negli altri indicatori inizi a vedersi una sorta di selezione nel mercato.

Il Roe medio del campione è pari al 16,5%, con il 62% delle imprese con un valore superiore a quello medio, mentre rispetto all’intero investimento aziendale, il Roa, mostra come la redditività sia comunque elevata nella media, pari al 9,6%, ma con poco meno di due terzi di imprese sopra questo valore.

Infine, un dato molto importante nelle nostre analisi è sempre quello riferito alla cassa. La liquidità complessiva delle aziende è stata pari all’8,3% del fatturato, un valore che solo il 41% delle aziende ha mostrato di superare.

Diverse dinamiche

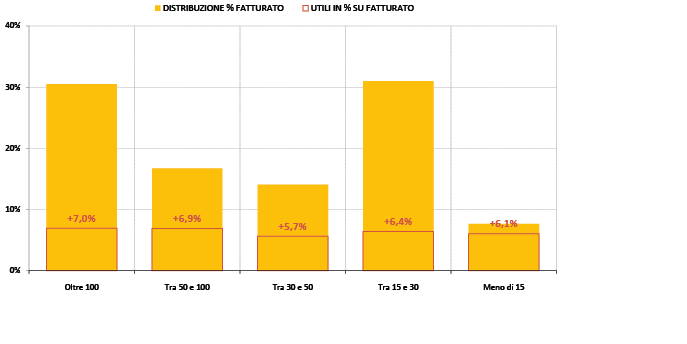

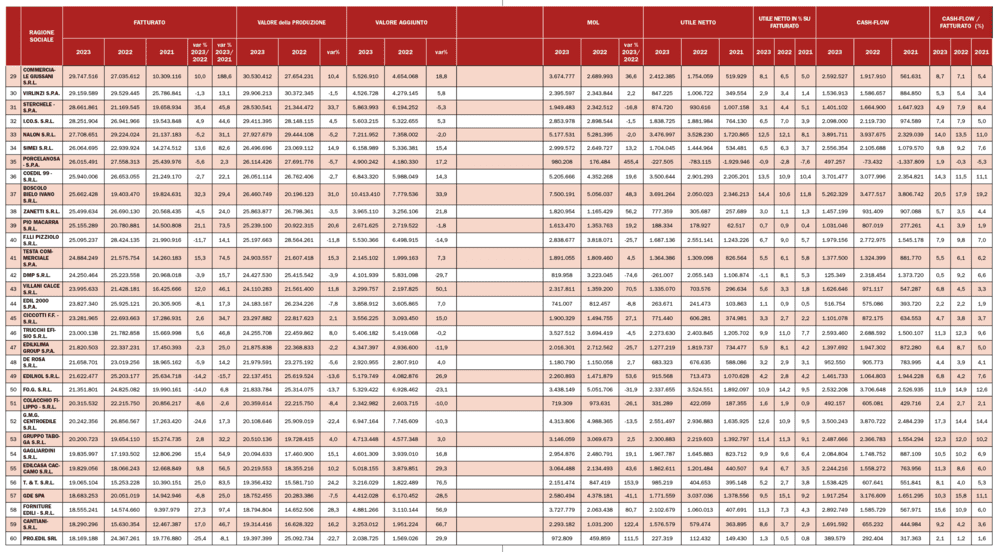

Questi valori analizzati per classi dimensionali di impresa indicano come le dinamiche di mercato siano state diversificate nelle cinque categorie considerate, con le aziende prime della classe in forte crescita, quelle di media dimensione in stallo se non in leggera difficoltà (dal punto di vista dell’andamento del fatturato), mentre per quelle di minore dimensione si registra una crescita contenuta.

Dove si notano grandi differenze è proprio nella capacità delle imprese più strutturate di mantenere la barra dritta in termini di redditività e di liquidità.

Basti confrontare il valore di utili sul fatturato realizzati dalle aziende di maggiori dimensioni, quelle con oltre 100 milioni di euro di fatturato, che evidenziano utili pari al 7,0% del fatturato, contro il 6,1% delle imprese di minore dimensione.

Altro dato significativo è quello relativo alla liquidità, pari all’8,9% sul fatturato per le aziende di maggiori dimensioni, contro il 7,6% di quelle di minore dimensione.

Boom per i medi della distribuzione edile

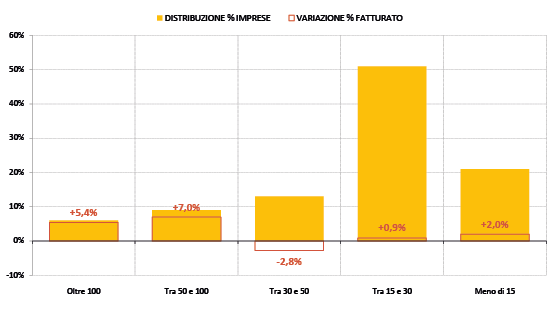

Molto interessante, comunque, appare il confronto di crescita della presenza di distributori di materiali edili nelle diverse classi di fatturato. Si evidenzia un progressivo aumento nei due anni analizzati di aziende che superano i 100 milioni di euro di fatturato, da quattro a sei, mentre passano da sei a nove le aziende tra 50 e 100 milioni.

Forte incremento nella fascia da 30 a 50 milioni, che vede passare dalle sette aziende del 2021 alle 13 del 2023, mentre salgono da 36 a 51 le aziende da 15 a 30 milioni di euro.

Il quadro che emerge da questa analisi, associandolo ai dati delle dinamiche di fatturato e degli altri indicatori, è che il sistema distributivo dei materiali edili va strutturandosi sempre più, con alcuni big player che iniziano a raggiungere dimensioni molto significative.

Basti considerare che i primi sei distributori in classifica sommano oltre 1 miliardo di euro di fatturato, pari a circa un terzo del totale del campione.

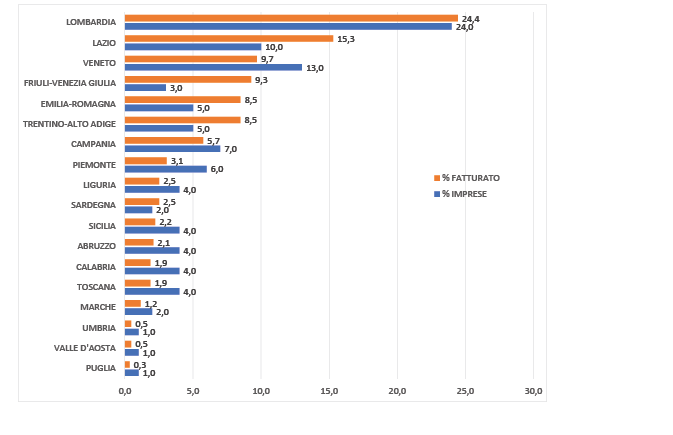

Avanza il centrosud

Dal punto di vista territoriale la distribuzione del fatturato delle imprese analizzate evidenzia come la grande distribuzione edile non sia più solo appannaggio delle grandi regioni del Nord, ma come anche altre aree inizino a mostrare numeri molto interessanti e consistenti.

La Lombardia rimane la prima per numero di imprese e giro d’affari, pari al 24,4%, seguita dal Lazio con il 10%.

Terza regione rappresentata è il Veneto, con il 13% di imprese, ma con il 9,7% di fatturato, che evidenza rispetto ai valori del Lazio una dimensione media delle imprese minore. Seguono, per dimensione delle imprese, il Friuli Venezia-Giulia e l’Emilia-Romagna.

Ma è interessante notare come stia crescendo la presenza in questa classifica in termini di fatturato di regioni come la Campania, la Sardegna, la Sicilia, l’Abruzzo e la Calabria, e per alcune di esse anche in termini di aziende.

Il quadro regionale complessivo evidenzia una crescita interessante del posizionamento delle regioni del Centro e del Sud, che mostrano i dati migliori in termini di crescita di fatturato nel 2023, segno non solo di un incremento del mercato, ma anche esito delle strategie delle singole aziende, che hanno saputo conquistarsi nuove quote di mercato in termini di numero di punti vendita.

A tal proposito va segnalato che proprio le aziende elle regioni del Centro e del Sud sono quelle che hanno fatto registrare incrementi consistenti dei valori di redditività, anche se i valori medi rimangono molto lontani dalle performance delle aziende del Nord, in particolare quelle del Nord Ovest, che presentano utili sul fatturato mediamente pari all’8,1%, contro il 4,7% del Centro e il 5,0% del Sud.

Anche in termini di cash flow le aziende del Nord mediamente presentano indicatori migliori, ma sono da segnalare le ottime performance in questo ambito delle aziende toscane e marchigiane della Top 100, con valori vicini o superiori all’11%.

Ricordando la famosa frase «turnover is vanity, profit is sanity, but cash is reality» (il fatturato è vanità, il profitto è salute, ma il denaro è realtà), va da sé che questi indicatori evidenzino modelli distributivi altamente performanti nei valori reali, al di là di quelli «di vanità».

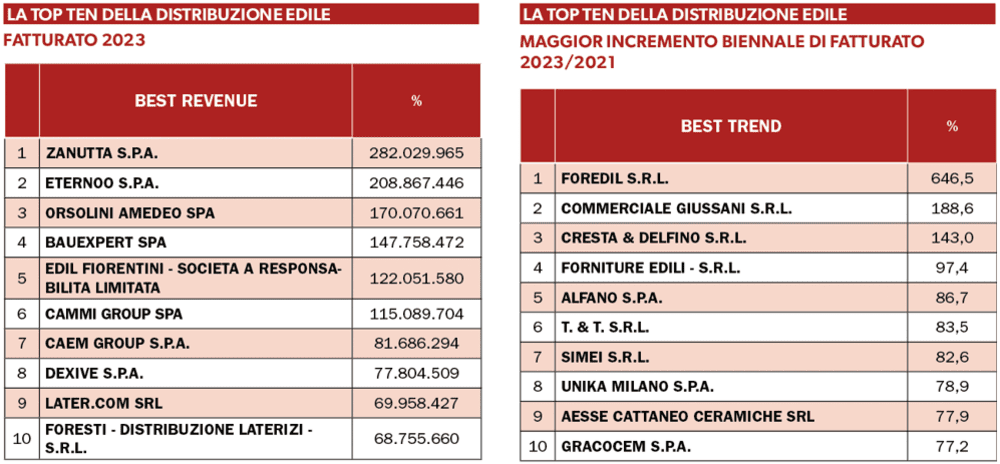

Zanutta sempre top

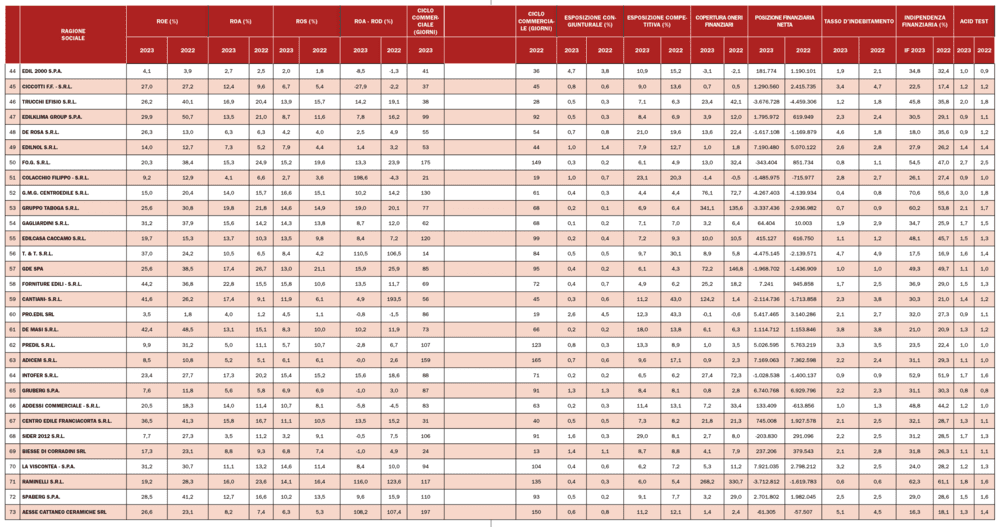

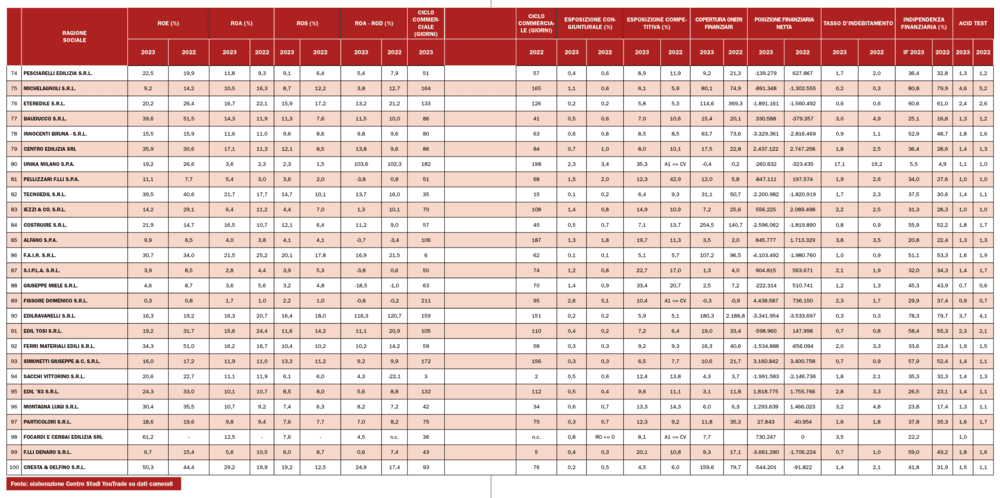

Sul fronte dei risultati delle singole aziende, rimangono sei le realtà che nel 2023 hanno superato i 100 milioni di euro di fatturato, cinque società per azioni e una società a responsabilità limitata.

Nell’ordine di tratta di Zanutta (che ha superato i 280 milioni di euro di fatturato), Eternedile (seconda a oltre 200 milioni), Orsolini Amedeo (terza a 170 milioni), Bauexpert (quarta con quasi 148 milioni), Edil Fiorentini (unica srl del sestetto a oltre 115 milioni) e Cammi Group (sesta a 115 milioni).

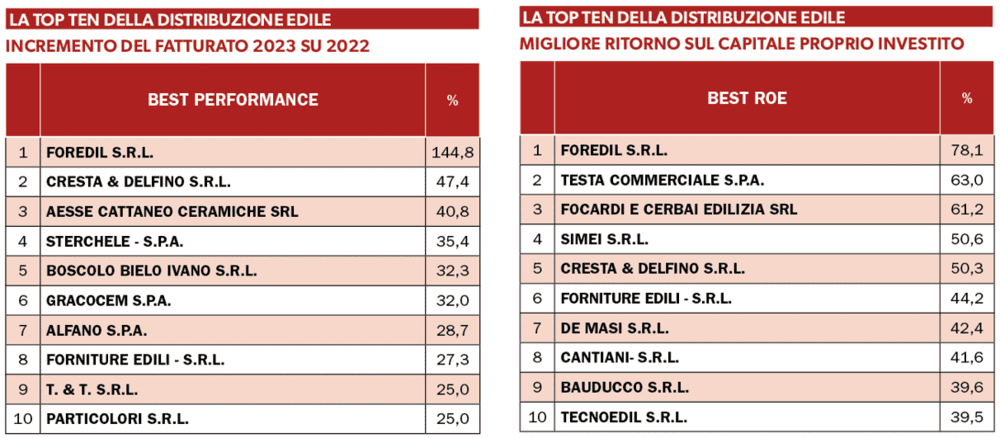

Dal punto di vista dei risultati di crescita, il leader rispetto al 2022 è Foredil, in crescita di oltre il 144%.

Analizzando la crescita biennale 2021-2023 sono tre le aziende con variazioni superiori al 100% del fatturato, Cresta & Delfino, Commerciale Giussani e la leader Foredil.

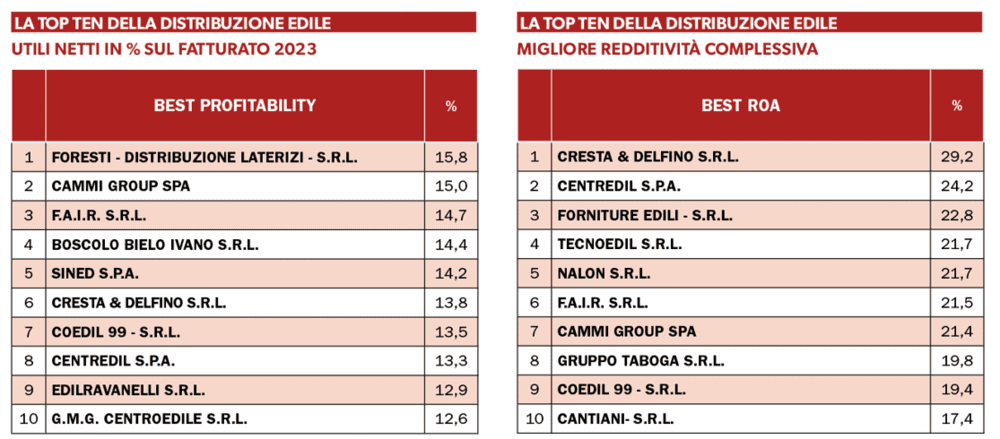

Sono otto quelle con utili in percentuale sul fatturato superiori al 13%, ma ve ne due che superano il 15%: nell’ordine, Cammi Group al 15,9% e Foresti Distribuzione Laterizi al 15,8%.

SCARICA LA TABELLA REGIONALE – (Pdf)

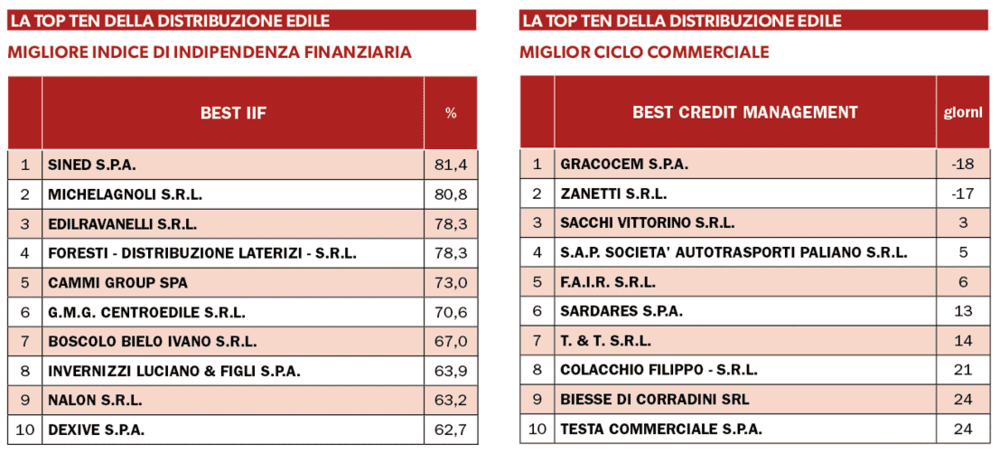

Indici finanziari

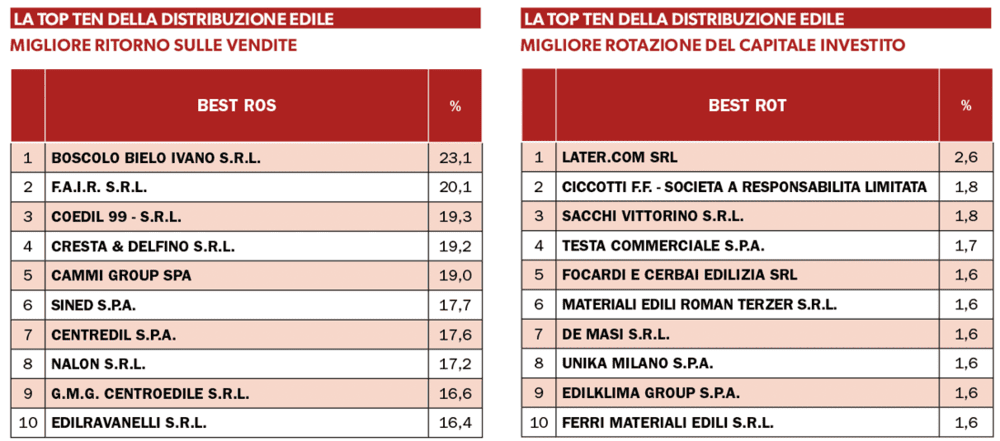

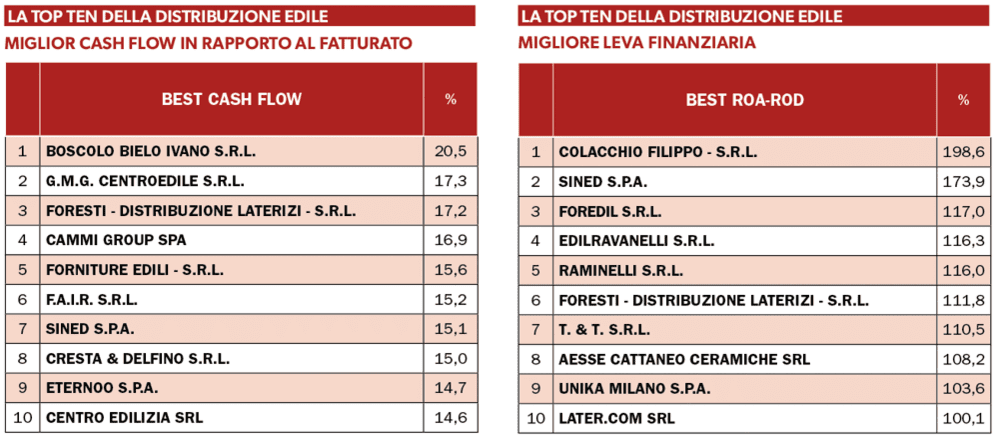

Sono molte le aziende con indicatori finanziari molto positivi, tra le quali segnaliamo per il Roe Foredil, Testa Commerciale e Focardi e Cerbai Edilizia, per il Roa Cresta & Delfino, Centredil e Forniture Edili, per il Ros Boscolo Bielo Ivano, Fair e Coedil 99, e per il Roa-Rod (indicatore della leva finanziaria aziendale) Colacchio Filippo e Sined.

Sono quattro le aziende che hanno un valore di cash flow sul fatturato più che doppio rispetto alla media complessiva, Boscolo Bielo Ivano, Gmg Centroedile, Foresti-Distribuzione Laterizi e Cammi Group.

Infine, per quanto riguarda l’indicatore introdotto lo scorso anno e relativo al ciclo commerciale che, ricordiamo, rappresenta il numero di giorni che passano tra la data di pagamento del fornitore e quella di incasso dal cliente, tenendo anche conto del periodo di giacenza in magazzino (un segnale ottimo se negativo) sono due le aziende che raggiungono questo risultato, Gracocem e, per il secondo anno consecutivo, Zanetti.

Il vento cambia per la distribuzione edile

In linea generale il quadro che emerge dalla lettura della classifica di quest’anno da un lato è positivo, perché certamente una crescita del 2,7% dopo i forti incrementi del recente passato, è un interessante segnale di consolidamento.

Tuttavia, alcuni segnali indicano che qualcosa già sta cambiando nel mercato e che se vengono a mancare aiuti e incentivi di carattere straordinario solo una parte delle aziende, nonostante le loro dimensioni e organizzazioni, sono in grado di mantenere le performance.

Il dato positivo è che nonostante le flessioni di fatturato la maggior parte delle imprese, in pratica quasi tutte, hanno saputo mantenere redditività.

Ma il dato sul quale prestare attenzione è che alcuni indicatori evidenziano rallentamenti che devono suonare come dei red alert per le aziende.

C’è ancora tempo per mettere a frutto quanto realizzato in questi anni, adesso è il momento di farlo, senza indugi e senza attendere altri aiuti esterni, perché la forza delle aziende non può essere nel mercato, ma deve essere nelle aziende stesse. Come molti big qui rappresentati con i loro numeri ce lo raccontano.

a cura del Centro Studi YouTrade

{kind=link}