Il settore delle costruzioni continua a performare in modo più positivo rispetto all’industria. E le aspettative, visti gli indici del mercato delle costruzioni a ottobre 2024, sono rosee.

A ottobre gli indicatori delle attese dei mercati mostrano un andamento in ripresa in molti indici, sia congiunturali sia di tendenza per i prossimi mesi: un dato positivo dopo il rallentamento dei mesi precedenti.

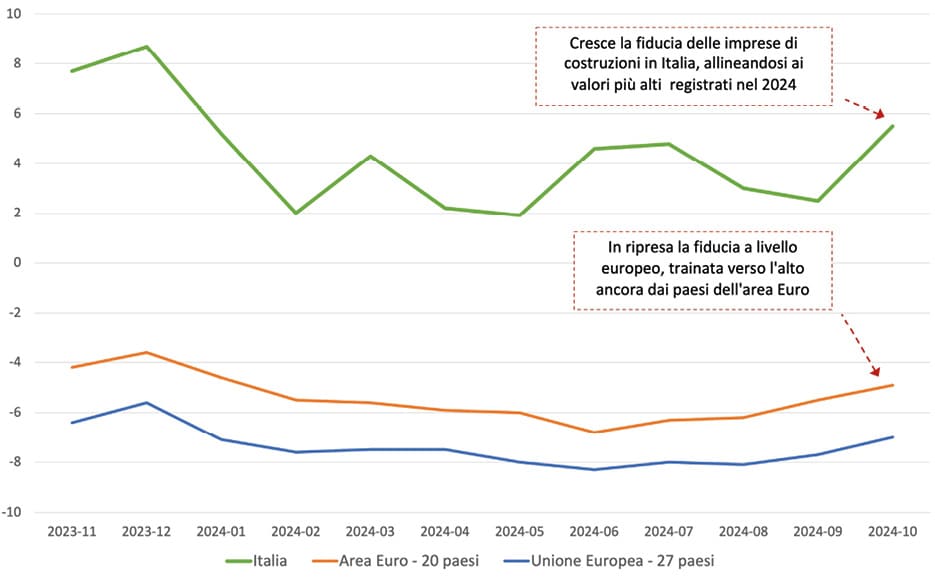

Questa dinamica per la prima volta non interessa solo l’Italia, ma investe anche i Paesi europei, con un trend migliore in quelli dell’Area euro, anche se i valori rimangono comunque al di sotto della soglia dello zero che, ricordiamo, è la soglia che identifica la parità tra intervistati che vedono il mercato in flessione e quelli che invece lo stimano in crescita.

Aspettative positive dunque, che portano i Paesi dell’Area euro verso la soglia di -5 punti percentuali, contro un valore nazionale che, grazie alla ripresa di settembre, si colloca a quasi +6 punti percentuali.

Il divario è dunque di 11 punti tra la fiducia a livello europeo e quella nazionale, che a ottobre si colloca ai valori più alti del 2024.

Nonostante sia definitivamente finita la stagione del superbonus 110%, le aspettative delle imprese, traguardate certamente sulle anticipazioni dei bonus per le ristrutturazioni che, secondo le anticipazioni del Governo, dovrebbero comunque confermare la detrazione fiscale del 50% per le prime case, sono pertanto positive, spinte anche dall’avvio dei lavori del Pnrr, che finalmente fa sentire il suo peso sull’economia, e danno un segnale in controtendenza rispetto agli altri settori produttivi, in particolare quello dell’industria.

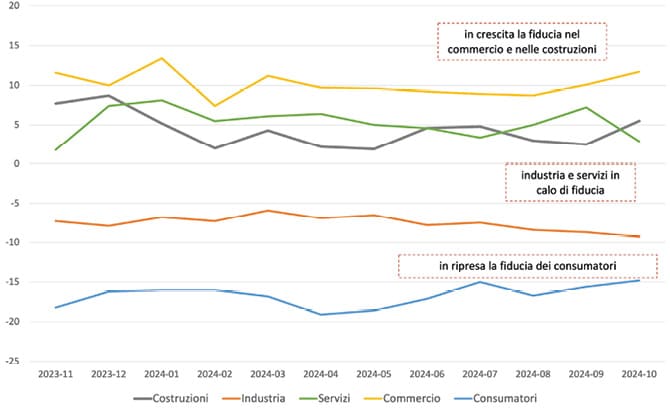

A livello nazionale il confronto tra gli indicatori relativi alla fiducia dei vari settori economici presenta una ripresa per i settori del commercio e delle costruzioni, in particolare con quest’ultimo settore in forte ripresa.

Al contrario, servizi e industria frenano, con l’indicatore dell’industria che prosegue a registrare una flessione certamente dipendente dalla crisi tedesca e, in generale, da quella dell’automotive, crisi che impatta in modo consistente su alcuni settori produttivi a livello nazionale.

Prosegue la ripresa, dopo il rallentamento di agosto, della fiducia dei consumatori, che tuttavia rimane ancora su valori negativi, pari a -15 punti percentuali, riportandosi ai valori medi di inizio anno.

Valori che esprimono un sentiment di sfiducia rispetto al quadro di instabilità internazionale, mentre a livello nazionale evidenzia le attese di rallentamento del Pil.

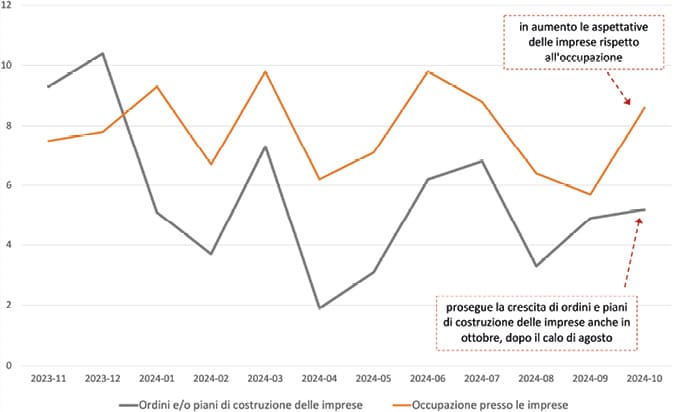

Il settore delle costruzioni, in questo quadro, è in controtendenza in questi ultimi due mesi, con gli indicatori anticipatori relativi alle prospettive legate all’occupazione e all’andamento degli ordini e dei piani di costruzione delle imprese che evidenziano un recupero che porta il valore relativo all’occupazione nella piena media del 2024, a +8,6 punti percentuali, e con le aspettative rispetto a ordini e piani di costruzione a +5,2 punti percentuali.

Si è dunque verificato quel rimbalzo tendenziale positivo del quale avevamo ipotizzato l’andamento lo scorso mese, un segnale che andrà poi visto con i prossimi dati di novembre e dicembre.

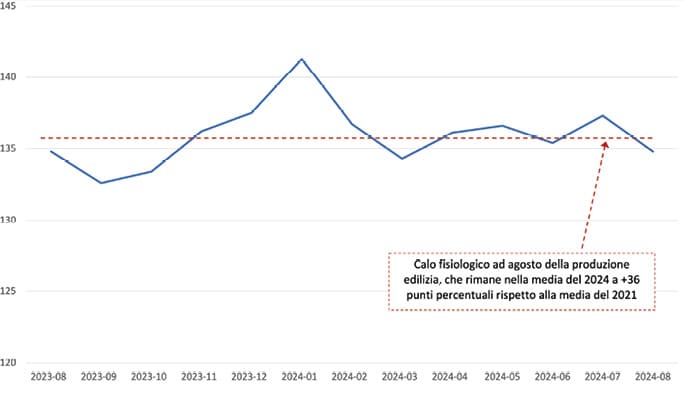

In questo quadro complessivo, e con l’aggiornamento più recente del livello della produzione edilizia, dato che Istat ha aggiornato al mese di agosto, emerge come il settore delle costruzioni, nonostante l’andamento altalenante del 2024, mostra oggi un livello produttivo superiore a +36 punti percentuali rispetto a quello della media del 2021, anno in cui gli incentivi relativi al superbonus hanno dato una spinta notevole al settore.

Si attendono, per ovvi motivi, i dati aggiornati ai mesi più recenti, al fine di monitorare con più precisione l’andamento della produzione, in quanto il mese di agosto è notoriamente un periodo di rallentamento dell’attività edilizia, in modo particolare quest’anno a causa del clima poco favorevole.

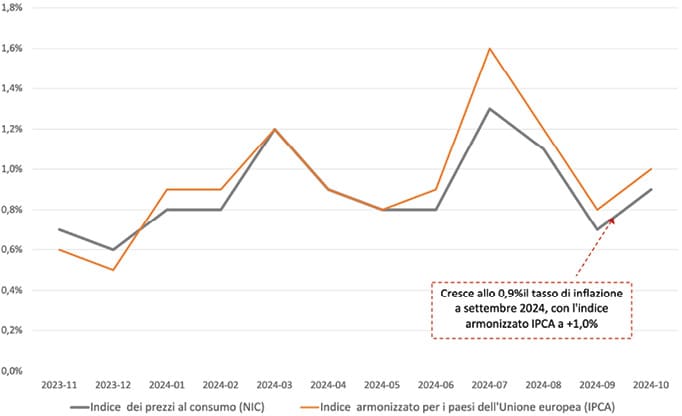

A livello di inflazione, anche se a ottobre si registra una leggera ripresa, nell’ordine di +0,2 punti percentuali, l’inflazione rimane sotto controllo e comunque al di sotto dell’1%.

Un dato che si presenta dunque comunque positivo, anche se dovremo attendere i prossimi mesi per verificare se il rimbalzo è tecnico oppure congiunturale e di tendenza.

La lieve accelerazione del tasso d’inflazione riflette principalmente l’andamento dei prezzi dei Beni alimentari, sia lavorati (da +1,5% a +2,0%) sia non lavorati (da +0,3% a +3,3%) e, in misura minore, l’attenuazione della flessione dei prezzi dei Beni energetici non regolamentati (da -11,0% a -10,2%).

Un sostegno alla dinamica dei prezzi si deve anche all’aumento del ritmo di crescita dei prezzi dei Servizi relativi ai trasporti (da +2,4% a +2,8%).

Tali effetti sono stati solo in parte compensati dalla decisa decelerazione dei prezzi dei Beni energetici regolamentati (da +10,4% a +2,0%) e dei prezzi dei Servizi ricreativi, culturali e per la cura della persona (da +4,0% a +3,6%).

Nel mese di ottobre l’inflazione di fondo, al netto degli energetici e degli alimentari freschi, resta stabile a +1,8% e quella al netto dei soli beni energetici accelera a +1,9% (da +1,7%).

La dinamica tendenziale dei prezzi dei beni registra una flessione meno ampia rispetto al mese precedente (da –0,9% a –0,5%) e quella dei servizi risulta in decelerazione (da +2,8% a +2,6%).

Il differenziale inflazionistico tra il comparto dei servizi e quello dei beni si riduce, portandosi a +3,1 punti percentuali (dai +3,7 di settembre).

La stabilità sul piano congiunturale dell’indice generale risente delle dinamiche opposte di diverse componenti: da una parte, la crescita dei prezzi Beni energetici regolamentati (+5,2%), dei Beni alimentari non lavorati (+2,7%) e lavorati (+0,6%) e dei Servizi vari (+0,4%); dall’altra, la diminuzione dei prezzi dei Servizi ricreativi, culturali e per la cura della persona (-1,3%) e dei Beni energetici non regolamentati (-1,0%).

L’inflazione acquisita per il 2024 è pari a +1,0% per l’indice generale e a +2,0% per la componente di fondo.

a cura del Centro Studi YouTrade

{kind=link}