Roma è la prima per numero assoluto di interventi dedicati al residenziale, grazie alla spinta dei bonus. Ma le altre città della regione presentano una migliore dinamicità. E per la distribuzione boom e qualche ombra.

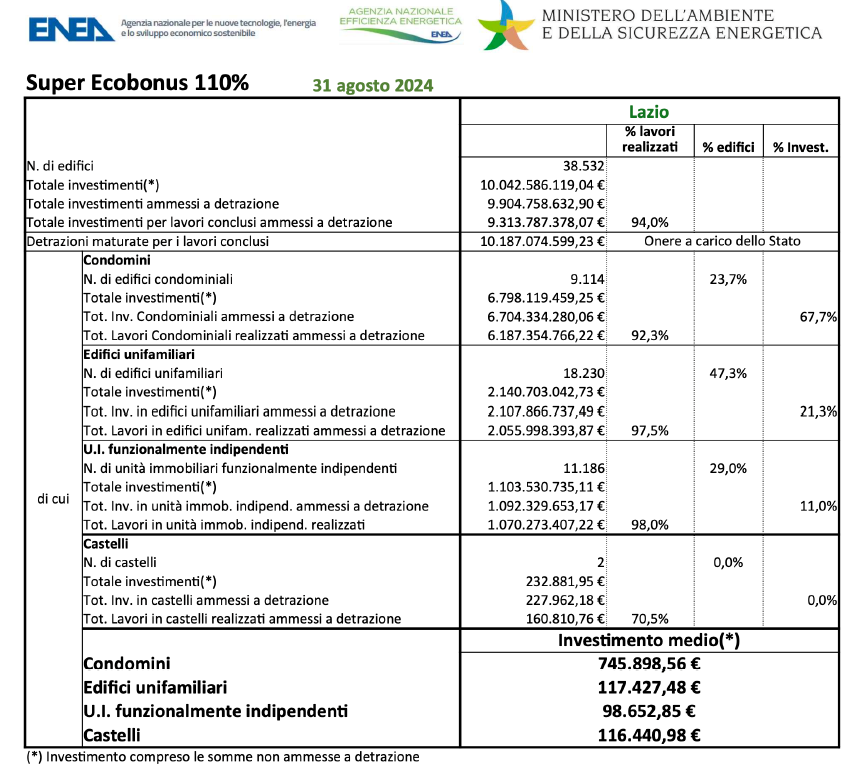

Nel Lazio si contano 38.532 edifici, dei quali 9.114 condomini, 18.230 villette e 11.186 unità immobiliari funzionalmente indipendenti, oltre a due castelli: è il quadro complessivo degli interventi asseverati con il superbonus 110% al 30 agosto 2024.

Complessivamente sono stati attivati in questi quattro anni di utilizzo investimenti straordinari per oltre 10 miliardi di euro, dei quali 9,9 ammessi a detrazione.

Sono i condomini ad aver registrato la spesa maggiore, con 6,7 miliardi di euro ammessi a detrazione, pari al 67,7% degli investimenti regionali realizzati con il 110%, con una spesa media per intervento di 746 mila euro, a fronte di 2,1 miliardi per le villette, con un importo medio di 117 mila euro e 1,1 miliardi di euro per le unità immobiliari funzionalmente indipendenti (con poco meno di 99 mila euro). La spesa rendicontata nei due castelli ammessi a detrazione è stata di 228 mila euro.

Annate record

Son numeri di un mercato straordinario, che in questi anni ha trainato il settore delle costruzioni nel Lazio, oltre che a livello regionale, e che ha di fatto aiutato il sistema della distribuzione edile non solo a incrementare il proprio giro d’affari, ma anche a mettere in atto strategie di crescita dimensionale, che in alcuni casi presentano risultati eclatanti e che indicano come alla crescita del mercato corrisponda nel Lazio, come e forse più che in altre regioni, una prospettiva di ridefinizione dei pesi e degli equilibri nel mondo delle rivendite di materiali, con progressive aggregazioni e crescite della presenza di multipoint e di soggetti sempre più specializzati.

Anche se, come vedremo, vi sono molti aspetti sui quali agire ed operare per rendere le aziende più performanti.

La spinta del Pnrr

Finita la stagione del superbonus, si apre quella del Pnrr che, al di là dei grandi progetti, vede nel Lazio oltre 16,3 miliardi di investimenti previsti per un totale di 15.608 progetti, dei quali la maggior parte relativi a interventi a livello locale e gestiti dai comuni, per una spesa media di poco più di 1 milione di euro per opera, dunque spese compatibili con investimenti che in larga parte riguardano scuole, palestre, asili, strutture sanitarie e altri servizi a livello locale, per i quali i materiali delle rivendite edili possono rappresentare un riferimento nel mercato.

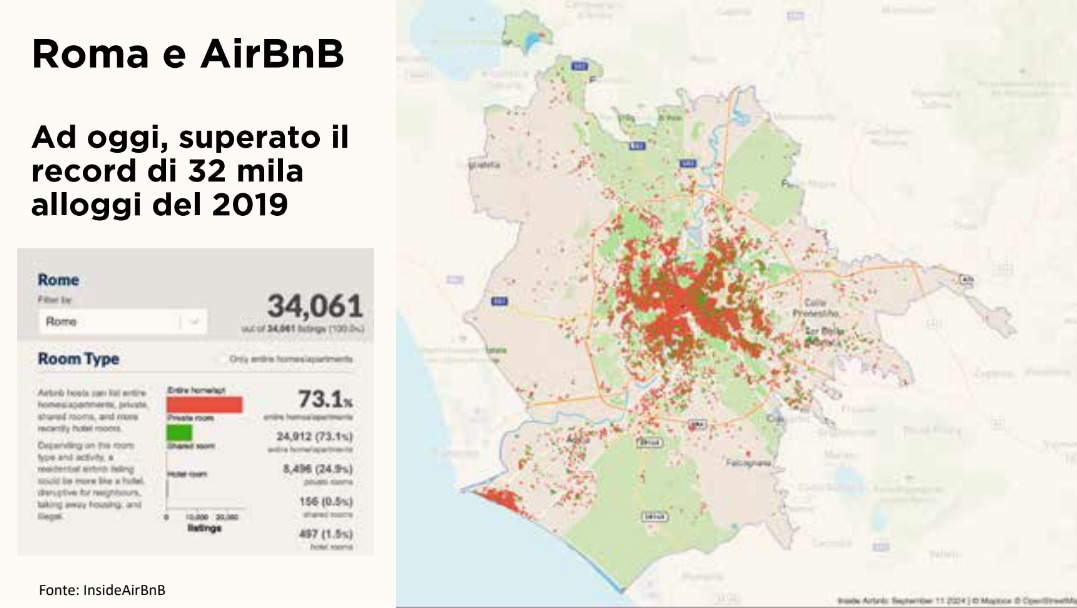

Ma un’altra prospettiva positiva a livello regionale, a Roma e non solo, è rappresentata dal Giubileo del 2025, una prospettiva che vede il mercato degli affitti brevi in prima posizione nel soddisfare una domanda di alloggi turistici che sarà in crescita il prossimo anno, e che già oggi può contare su numeri molto significativi, legati al mercato delle ristrutturazioni.

Effetto Airbnb

Secondo i dati di Inside Airbnb, nella sola città di Roma sono stati superati i 34 mila alloggi per affitti brevi, quando a gennaio di quest’anno il numero era di 29.500 Airbnb presenti a Roma, in forte crescita rispetto ai 24.500 dell’anno precedente.

Secondo Scenari Immobiliari, le abitazioni regolari offerte con locazioni turistiche sono aumentate del 16% nel 2023, mentre il numero dei contratti registrati di lungo periodo è sceso del 3,5%, sotto le 17 mila unità.

Da questo punto di vista altri numeri mettono in evidenza il cambiamento epocale che sta avvenendo nel mercato delle locazioni a Roma.

Il sito Immobiliare.it riporta un crollo del 32% dell’offerta su Roma a gennaio 2024 su base annua, con le periferie che segnano un ribasso del 50% e un rialzo dei canoni al 9% al metro quadrato.

Ma in questa grande crescita di mercato nel mondo del microrinnovo a scopo turistico non dobbiamo dimenticarci del mercato ordinario del futuro, che oggi vede sette abitazioni su dieci aver raggiunto la soglia dei 40 anni di età, con evidenti necessità di intervento al di là delle opportunità degli incentivi fiscali, dei quali ancora nulla sappiamo del loro funzionamento per i prossimi anni, e delle opportunità di cambiamento epocale nel mercato date dalla crescita vertiginosa delle demolizioni e ricostruzioni.

Uno sviluppo del mercato del recupero dei materiali da demolizione favorito dalla recente approvazione del nuovo regolamento End of waste, composto da nove articoli e tre allegati che ha abrogato il DM 152/2022.

È una nuova opportunità anche per i rivenditori edili che vorranno approcciare questa opportunità, ovvero attivare presso le proprie sedi attività di recupero, riciclo e riuso dei prodotti da demolizione.

Dal punto di vista delle prospettive future nel lungo periodo, non dimentichiamo infine la direttiva Case green e le potenzialità che verranno dalla sua applicazione a livello nazionale, che vedrà la luce probabilmente nel 2026.

Rieti e Latina

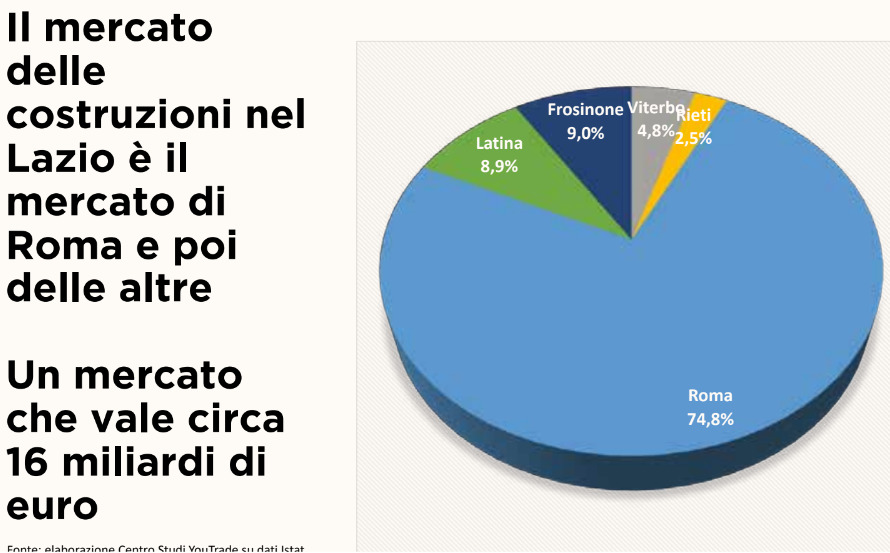

Dal punto di vista della dimensione e delle tendenze del mercato nel Lazio, la provincia di Roma ovviamente è la protagonista assoluta, con quasi il 75% degli investimenti e del valore aggiunto prodotto in regione nel comparto delle costruzioni, in un mercato che vale circa 16 miliardi di euro e che negli ultimi vent’anni ha avuto andamenti diversificati a livello regionale.

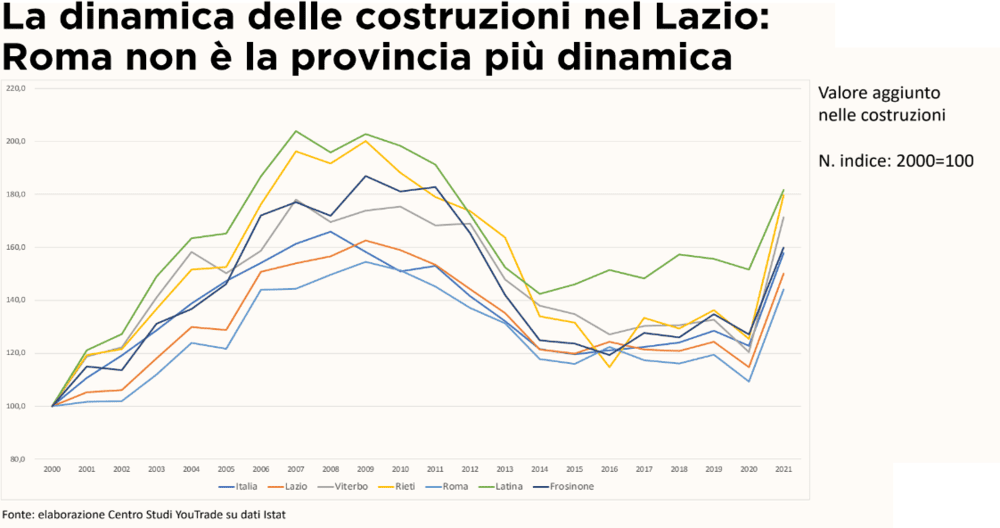

Analizzando le dinamiche di mercato a livello provinciale, si può osservare come non sia stata Roma la provincia più reattiva di fronte alle dinamiche che hanno interessato il mercato dal 2000 in poi.

Fatto 100 il mercato di quell’anno, infatti, emergono le forti dinamiche di crescita delle province di Rieti e Latina nel periodo del boom dell’edilizia e fino alla crisi del 2008-2014, nella quale proprio Roma presenta gli indicatori di maggiore difficoltà.

Anche la ripartenza nel 2021, grazie al superbonus, mostra segnali più dinamici dalle altre province.

Dunque, Roma vince in termini assoluti per investimenti, ma i mercati delle altre province evidenziano spesso capacità dinamiche migliori e più reattive di fronte alle opportunità di mercato.

Più fatturato, ma…

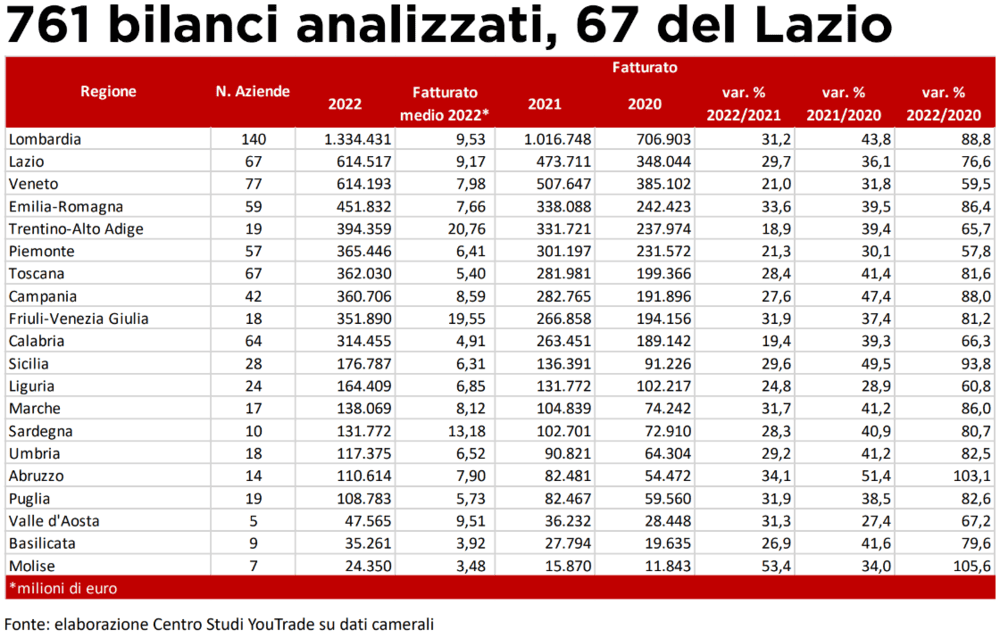

Analizzando, infine, il mercato laziale dal punto di vista delle dinamiche di mercato dei rivenditori edili, la base dati delle analisi di bilancio del Centro Studi YouTrade ha analizzato 67 aziende, per un totale di 614 milioni di euro di fatturato nel 2022, con una crescita del 29,7% rispetto al 2021 e del 76,6% rispetto al 2020.

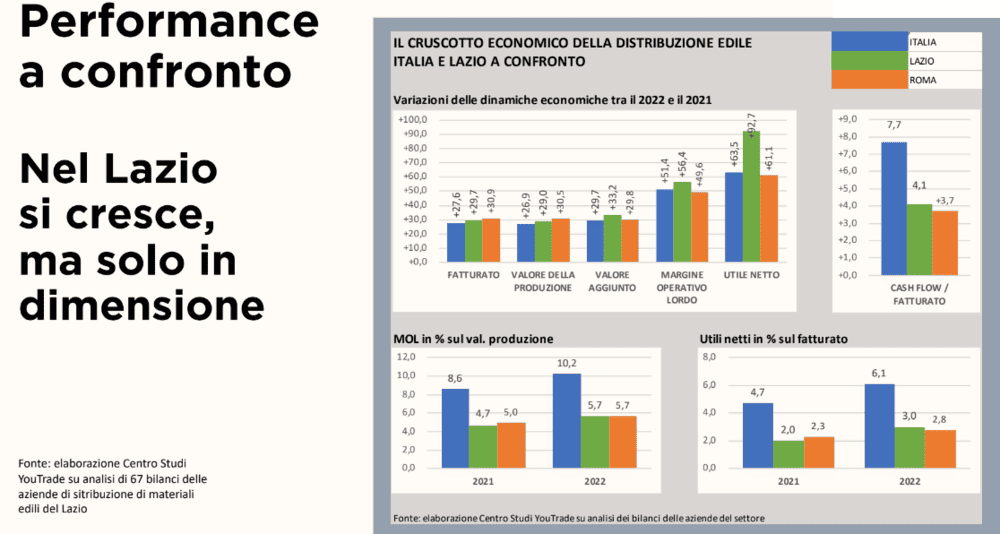

Ma se le performance di crescita appaiono più o meno in linea con quelle medie nazionali, anzi presentando valori di crescita migliori, è negli indicatori di redditività che si notano alcune debolezze del sistema della distribuzione di materiali edili regionali.

Le dinamiche del fatturato mostrano come a livello nazionale la crescita del 27,6% sia stata superata dal 29,7% del dato laziale, con la provincia di Roma che fa ancora meglio, con +30,9%.

Dinamiche simili anche per il valore della produzione e nel valore aggiunto, ma un primo strappo lo si nota nella capacità di crescere in termini di margini e utili.

Da questo punto di vista emerge la contradditorietà di una regione che ha nelle province un mercato più performante sotto questo punto di vista, mentre a Roma emerge una difficoltà di produrre utili rispetto al valore medio regionale e nazionale.

Poca liquidità

Dove emerge, tuttavia, il punto debole generale non è tanto nella crescita di margini e utili, ma nel loro peso su valore della produzione e fatturato, così come anche nel confronto tra i dati relativi al peso del cash flow sui ricavi.

Questi indicatori evidenziano una minore capacità delle imprese di distribuzione di materiali edili laziali e romane di avere denaro pronta cassa rispetto alle medie nazionali. Rispetto al valore medio nazionale del 7,7% nel Lazio questo indicatore scende al 4,1% e in provincia di Roma al 3,7%.

Idem per margini e utili, che migliorano nel biennio, salendo mediamente di un punto percentuale, ma restando sostanzialmente a metà rispetto alle performance medie nazionali.

Questi elementi denotano una debolezza intrinseca del mercato laziale, e in particolar modo di quello romano, una debolezza che si esprime con un numero che più di altri evidenzia una difficoltà che le imprese devono affrontare, ed è quella relativa ai tempi di pagamento, che rispetto ad una media nazionale inferiore a 90 giorni nel Lazio e in particolare a Roma supera i 200.

È di tutta evidenza dunque che a fronte di un mercato molto interessante per dimensioni e prospettive, alcuni vincoli operativi, generati anche dalla grande concorrenzialità nel mercato tra tutti gli operatori di tutti i livelli della filiera, associati ad alcune pratiche in uso da sempre a Roma, ovvero la dilazione dei pagamenti che costringe i distributori a fare da finanziatori ai propri clienti, sono elementi che non consentono alle imprese di migliorare le proprie performance, ma consentono tuttavia di mantenersi attive, grazie alla grande dinamicità del mercato e alle sue opportunità, che oggi presentano, nonostante la fine della stagione del superbonus, ancora degli ambiti di buona prospettiva per il settore.

a cura del Centro Studi YouTrade

{kind=link}