L’industria rallenta, ma secondo i dati del centro studi Youtrade l’edilizia resiste in territorio positivo grazie ai lavori residui dei bonus e al Pnrr.

Se vi siete mai chiesti che cosa diavolo è la stroppia, la risposta la fornisce l’Accademia della Crusca, massimo custode della lingua italiana.

Stroppia è semplicemente una deformazione popolare del verbo storpiare. Dunque, il proverbio «Il troppo stroppia», significa che un’eccessiva abbondanza storpia, distorce, menoma.

Il saggio motto può essere applicato a quello che l’edilizia ha vissuto negli ultimi anni, passata dai fatturati a dieta dimagrante all’obesità di ricavi conditi dal superbonus.

Sarebbe bastato il proverbio, però, a ricordare che l’eccesso è nemico del bene. E, se vogliamo rimanere in tema di saggezza tradizionale, la fretta è cattiva consigliera. Passata la sbornia, c’è il mal di testa.

Le imprese che hanno saputo digerire la manna statale in quantità modica, senza indigestioni, ora possono affrontare lo sboom senza patemi.

Un atterraggio morbido, insomma. Quelle che hanno cavalcato il 110% puntando sulla quantità, spesso fuori dalle regole per quanto riguarda il lavoro nei cantieri, oggi si trovano spiazzati. O, nel migliore dei casi, spiaggiati a godersi la merenda accumulata.

Il lieto fine è abbastanza raro, però. L’analisi di InfoCamere è piuttosto esemplare. Da metà del 2020, anno di nascita del superbonus, migliaia di aziende si sono iscritte per esercitare un’attività nei codici Ateco dell’edilizia, dalle costruzioni e dell’impiantistica, in tutte le sue forme.

Ma in gran parte si è trattato di «esperti inesperti». Risultato: 10.924 aziende tra quelle iscritte dopo la metà dell’anno pandemico hanno chiuso i battenti.

Possibile che un business che supera i 107 miliardi di euro, quello della riqualificazione con beneficio al 110% sia stato affidato in quasi 11 mila casi a imprese nate dal nulla per gestire anche lavori da milioni di euro?

Non sarebbe stato intelligente porre dei paletti di affidabilità a chi applica cappotti e cambia caldaie visto che, oltretutto, a pagare è il contribuente? È così, tanto che nel 2022 il governo Draghi nel tentativo di limitare il fenomeno delle imprese usa e getta ha introdotto un freno con la selezione ai soli titolari di una qualificazione Soa l’accesso a lavori di importo superiore a 516 mila euro per i bonus edilizi. Che, peraltro, è diventata operativo solo nel 2023. Ma ormai il danno era fatto.

Se fosse stata introdotta subito, magari anche per soglie più basse la qualificazione Soa, che è un’attestazione utilizzata negli appalti pubblici e serve a misurare la storicità delle imprese, centinaia di cappotti sarebbero stati applicati a regola d’arte invece che chissà come.

Perché un’impresa senza dipendenti, senza attrezzature e senza commesse alle Spalle non avrebbe potuto ottenere l’attestazione. Forse in consiglio dei ministri andrebbero affisse targhe con incisi i proverbi più popolari, come si trovano ogni tanto in bar e panettieri.

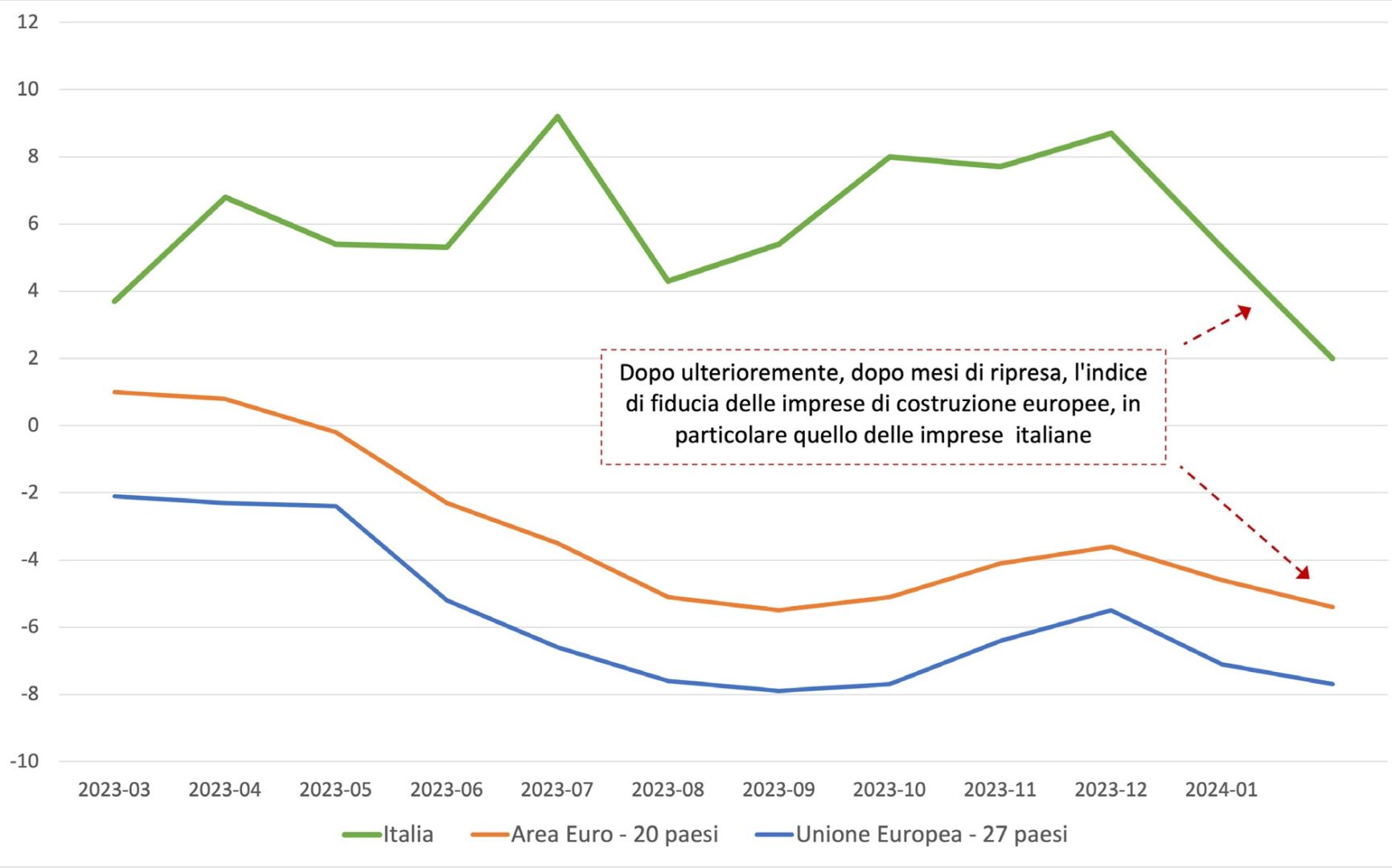

Segnali di rallentamento a febbraio per gli indicatori economici e tendenziali del mercato, che confermano i dati contrastanti del mese precedente e peggiorano le attese del mercato dopo i dati positivi di dicembre.

A livello europeo, ma anche nazionale, si registra un rallentamento della fiducia delle imprese, un’inversione di rotta ormai delineatasi in modo abbastanza chiaro, con valori pari a -5,4 punti percentuali per l’Area Euro (erano -4,6 a gennaio) e -7,7 per l’Europa a 27 (erano -7,1 il mese precedente), mentre a livello nazionale l’indice di fiducia delle imprese di costruzioni a livello nazionale scende a 2,0 punti percentuali, dai 5,3 del mese precedente e dal picco di 8,7 di dicembre, mantenendo comunque uno scarto ancora ampio con i valori europei, pari a oltre 7 punti rispetto all’Area Euro.

Lo scarto tuttavia si va riducendo ed è un segnale anticipatorio di una probabile uniformazione al basso, che nel nostro Paese continua comunque a rimanere sopra lo zero, grazie anche al proseguire, anche se in forma minore, degli in incentivi fiscali per le ristrutturazioni e per l’avvio della spesa per il Pnrr.

Un po’ meno fiducia

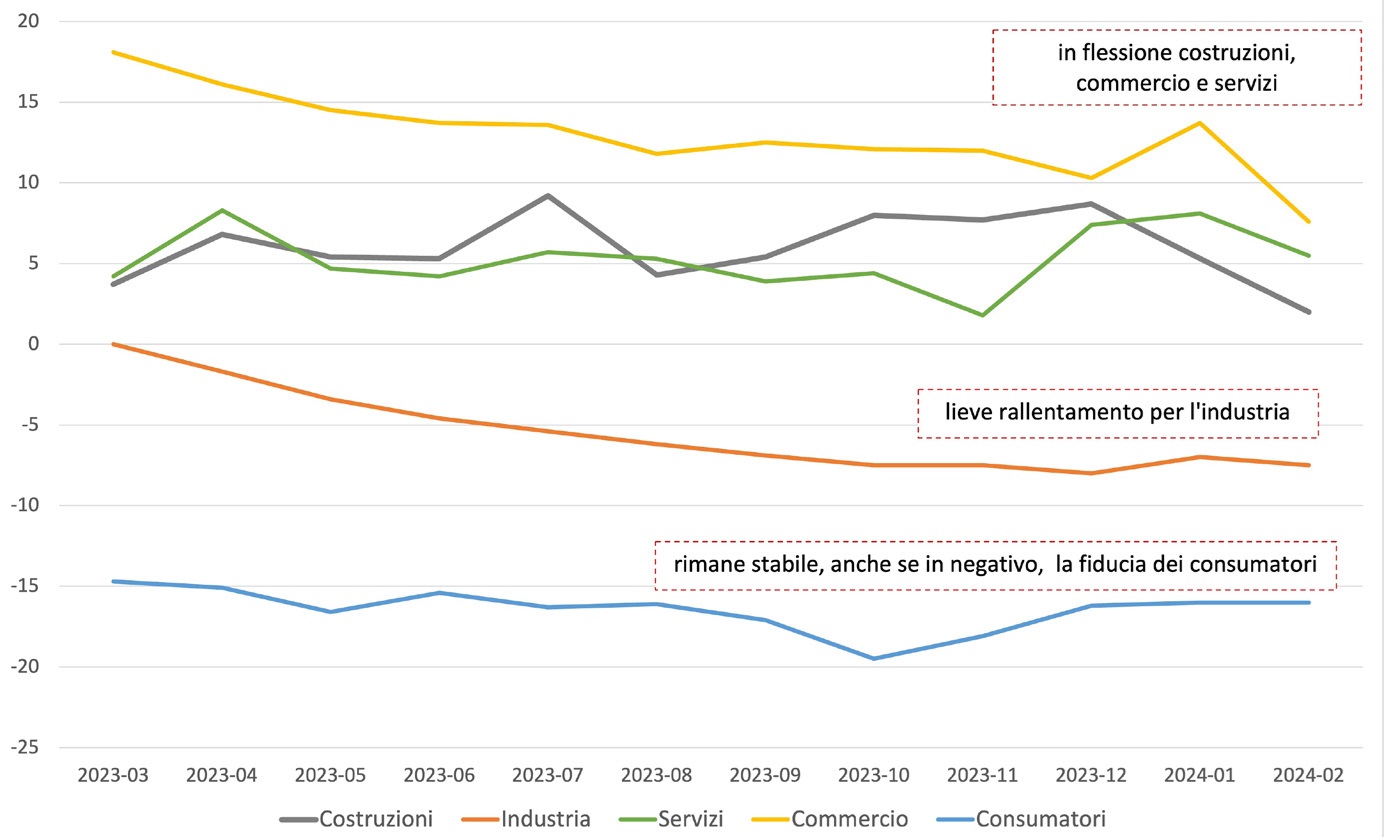

A livello nazionale il confronto tra gli indicatori relativi alla fiducia dei vari settori economici presenta tutti i settori, eccetto la fiducia dei consumatori, in flessione, chi con percentuali maggiori, come per il settore delle costruzioni, per quello del commercio e quello dei servizi, mentre l’industria, dopo un tentativo di debole rimbalzo nel mese di gennaio, a febbraio fa segnare un leggero rallentamento.

Rimane sostanzialmente stabile l’indice di fiducia dei consumatori, pareggiando il valore di -16 relativo al mese precedente: evidenzia un attendismo dovuto anche alla verifica dell’andamento dell’inflazione che, come vedremo, a febbraio è rimasta stabile a valori molto contenuti.

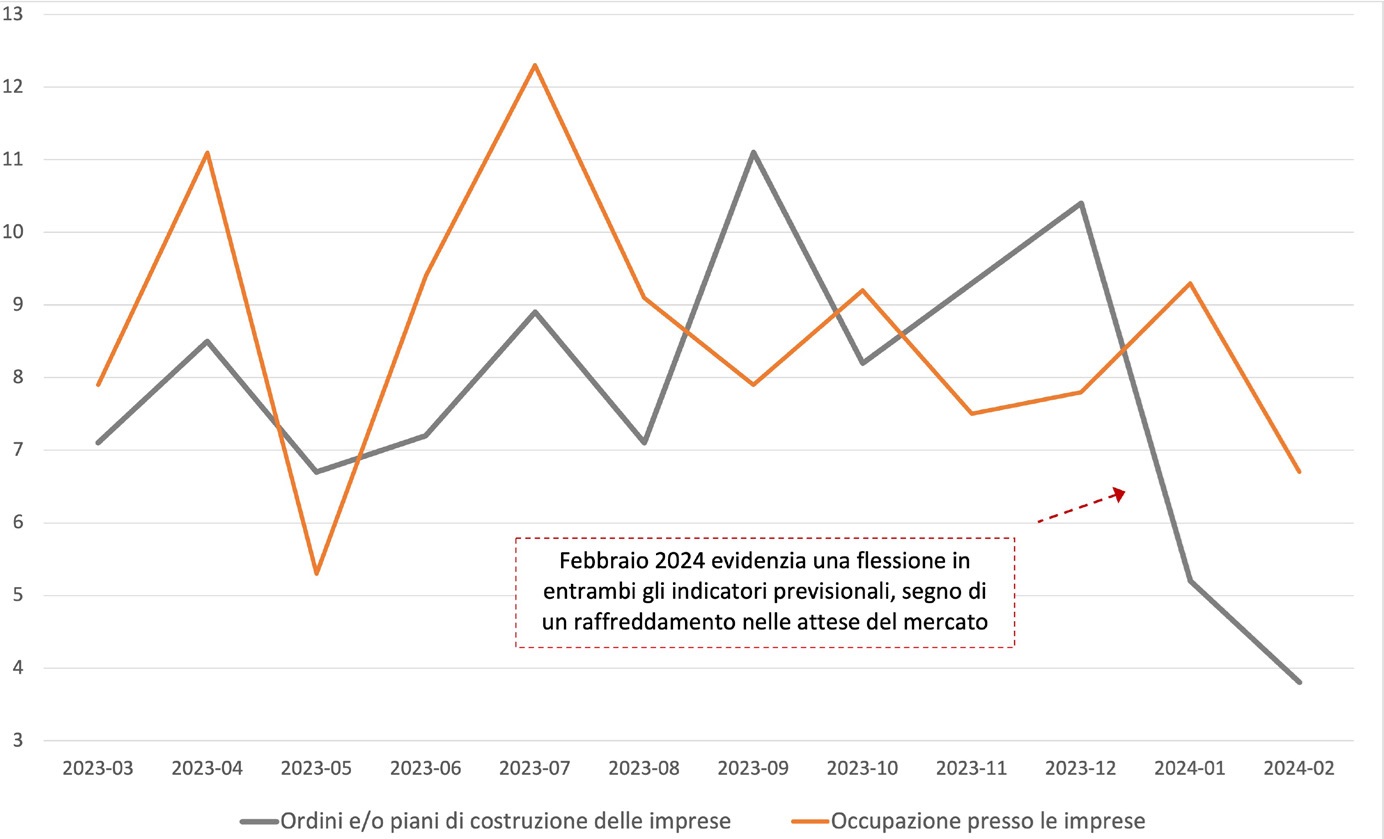

Il segnale potenzialmente preoccupante è quello degli ordini e dell’occupazione a tre mesi, ovvero per i due indicatori previsionali del mercato di breve periodo.

A febbraio 2024 la previsione dell’occupazione nei prossimi tre mesi è in calo, dopo il rimbalzo positivo di dicembre e gennaio, mentre gli ordini a tre mesi proseguono nel trend negativo degli ultimi due mesi.

Unico dato positivo è che in entrambi i casi gli indicatori rimangono positivi, ovvero sopra la soglia dello zero, facendo intravvedere comunque una parziale e seppure minima positività in uno scenario comunque in rallentamento.

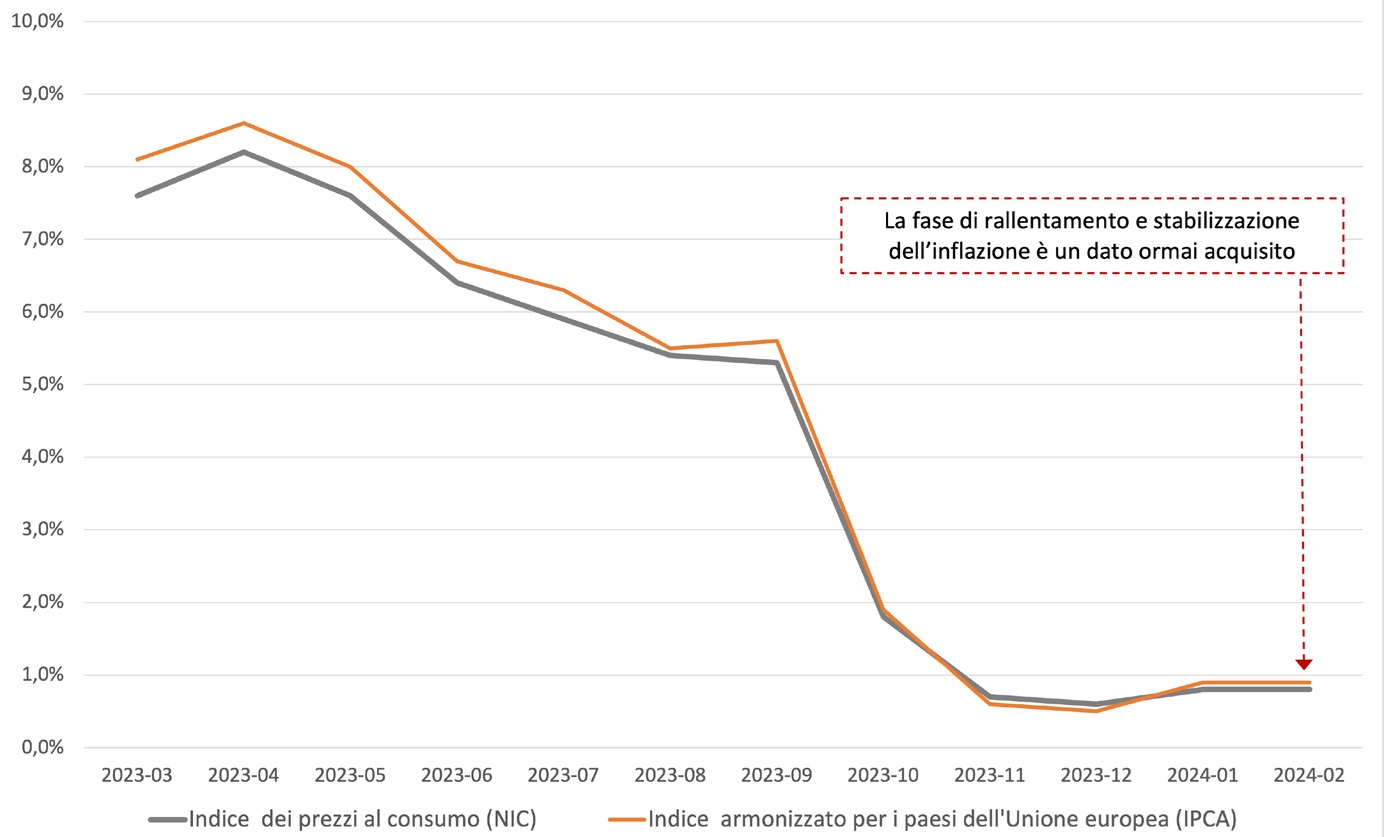

Ma l’inflazione frena

Proseguono anche a febbraio le buone notizie sul fronte dell’inflazione, con le stime preliminari che vedono l’indice nazionale dei prezzi al consumo per l’intera collettività (Nic), al lordo dei tabacchi, registrare un aumento dello 0,8% su base annua, esattamente come nel mese precedente.

Questa stabilizzazione è dovuta ad andamenti contrapposti nei diversi aggregati di spesa: in rallentamento risultano i prezzi degli alimentari non lavorati (da +7,5% a +4,5%) e lavorati (da +4,5% a+3,8%), degli altri beni (da +1,7% a +1,3%), dei servizi relativi ai trasporti (da +4,2% a +3,8%), dei servizi ricreativi, culturali e per la cura della persona (da +3,3% a +3,2%) e di quelli relativi all’abitazione (da+2,8% a +2,6%); per contro, si attenua la flessione dei prezzi degli energetici non regolamentati (da -20,4% a -17,2%) e regolamentati (da -20,6% a -18,6%) e accelerano quelli dei tabacchi (da +2,2% a +2,6%) e dei servizi relativi alle comunicazioni (da +0,2% a +0,7%).

L’inflazione acquisita per il 2024 è pari a +0,5% per l’indice generale e a +1,1% per la componente di fondo.

In base alle stime preliminari, l’indice armonizzato dei prezzi al consumo (Ipca) aumenta di 0,1% su base mensile e dello 0,9% su base annua (stabile rispetto al mese precedente).

a Cura del Centro Studi YouTrade

{kind=link}