A dicembre 2024 gli indicatori delle attese dei mercati mostrano un andamento per il settore delle costruzioni in flessione, un raffreddamento non portato dall’arrivo dell’inverno, ma dal clima di incertezza relativo alla fine, di fatto, degli incentivi legati al superbonus e alle attese rispetto alla legge di bilancio dello Stato.

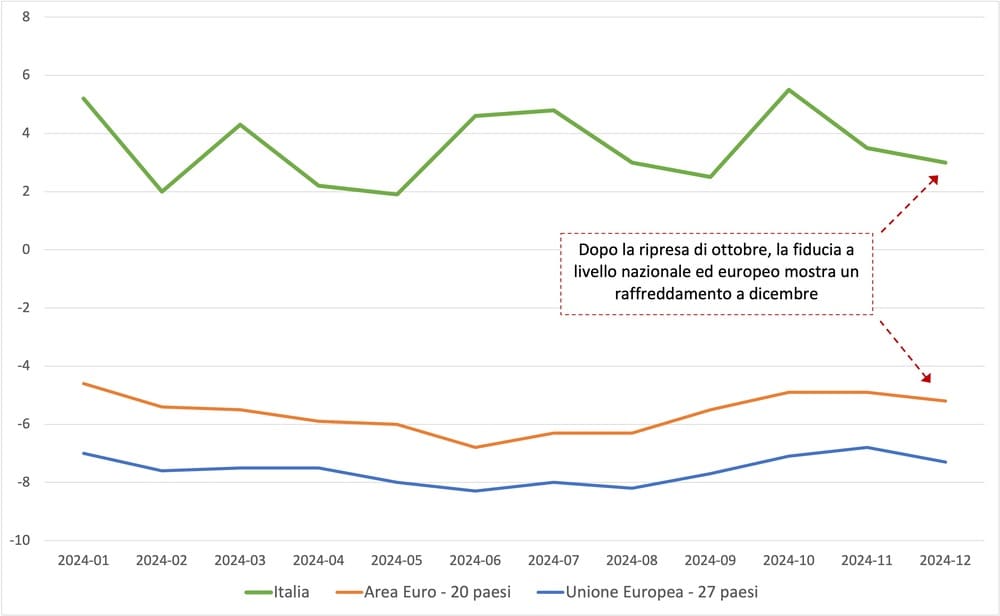

Dopo la crescita delle attese di ottobre, ben evidenziata dalla ripresa del clima di fiducia a livello nazionale, i mesi di novembre e dicembre mostrano un rallentamento della fiducia delle imprese di costruzioni a livello nazionale, che segue e amplifica nella dinamica il rallentamento registrato anche a livello di area euro e di Europa a 27 paesi.

Rimane comunque sempre elevata la differenza tra livello di fiducia delle imprese italiane e quelle europee, con 8 punti di differenza, da +3 a –5, per quelle dell’area euro e di oltre 10 punti percentuali per quelle dell’Europa a 27.

Dunque, la fine della stagione del superbonus 110% raffredda le aspettative delle imprese, nonostante siano state confermate le detrazioni per le prime case, mentre il Pnrr sta solo ora facendo segnare i primi effetti positivi con la realizzazione dei lavori e dunque un suo peso non trascurabile sull’economia.

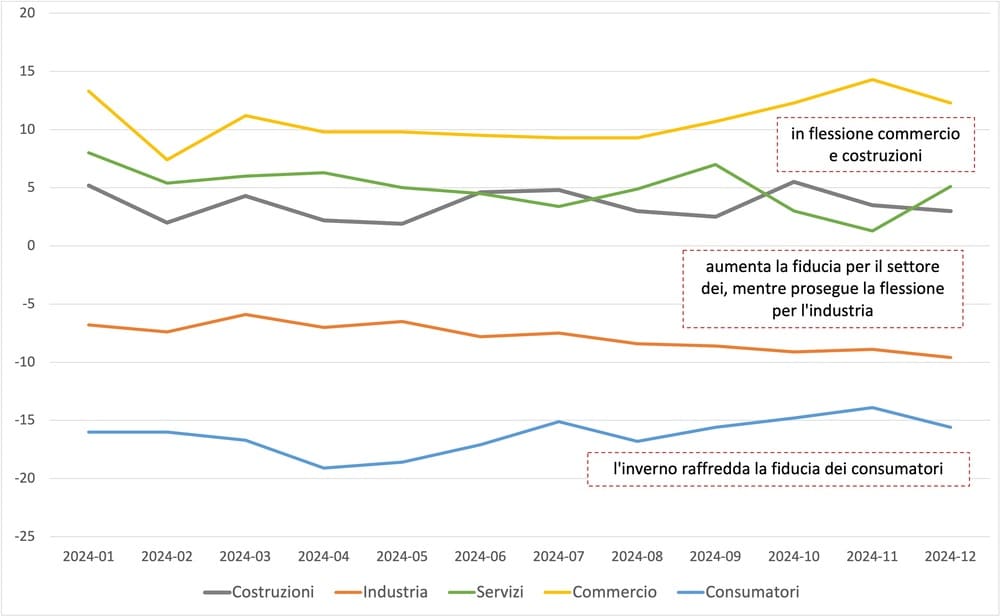

A livello nazionale il confronto tra gli indicatori relativi alla fiducia dei vari settori economici presenta una flessione degli indicatori di fiducia per tutti i settori, a eccezione di quello dei servizi. Oltre alle costruzioni, infatti, presentano andamenti in flessione anche il commercio e l’industria, con quest’ultima in continuo e progressivo declino.

Un trend che riflette la difficile situazione congiunturale internazionale e in particolare in alcuni settori, come quello dell’automotive.

Dopo una ripresa nei mesi autunnali, l’arrivo dell’inverno raffredda anche la fiducia dei consumatori, che torna a quasi –16 punti percentuali, sottolineando ancora una volta un sentiment di sfiducia rispetto al quadro di instabilità internazionale.

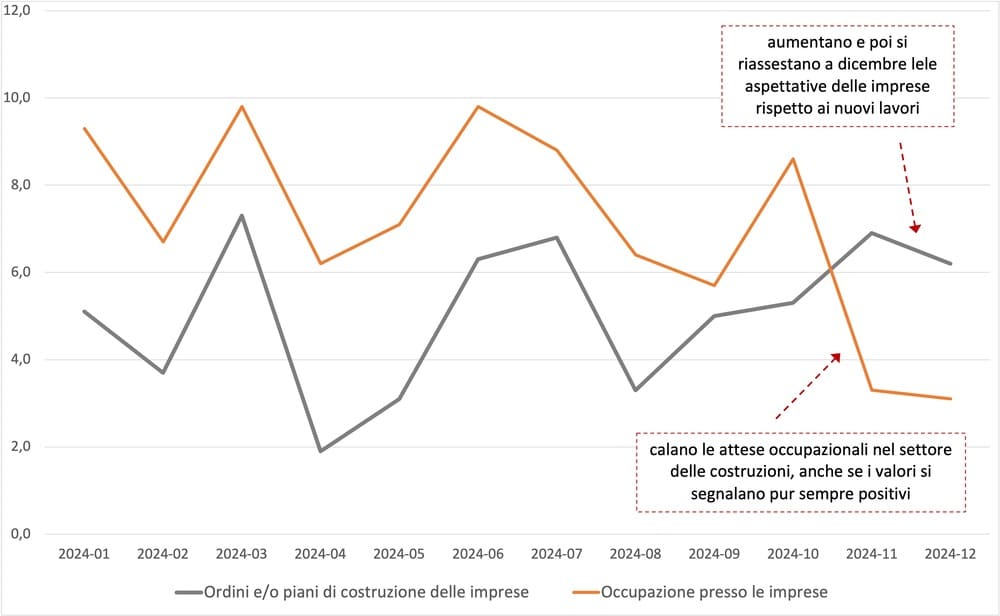

Il settore delle costruzioni, in questo quadro, evidenzia una coerenza anche negli indicatori anticipatori relativi alle prospettive legate all’occupazione e all’andamento degli ordini e dei piani di costruzione delle imprese, che mostrano un rallentamento a dicembre.

Tuttavia, mentre il rallentamento per gli ordini arriva dopo una fase di crescita da agosto a novembre, la flessione ulteriore delle aspettative occupazionale prosegue un trend avviatosi negli ultimi due mesi.

La buona notizia è che entrambi gli indicatori rispecchiano valori positivi, ovvero sopra lo zero, con ordini e piani di costruzione e poco oltre +6 punti, mentre per l’occupazione il saldo delle risposte porta a un valore di poco superiore a 3 punti percentuali.

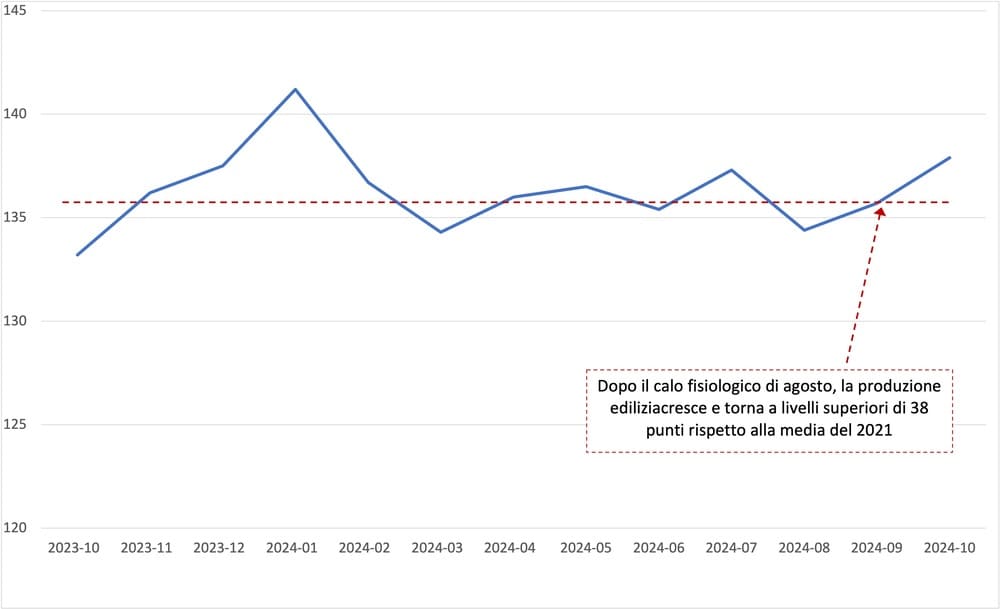

In questo quadro complessivo, e con l’aggiornamento più recente del livello della produzione edilizia, dato che Istat ha aggiornato al mese di ottobre, emerge come il settore delle costruzioni, nonostante l’andamento altalenante del 2024, mostra un livello produttivo superiore a +38 punti percentuali rispetto a quello della media del 2021, anno in cui gli incentivi relativi al superbonus hanno dato una spinta notevole al settore.

Dopo il calo fisiologico di agosto, i dati di settembre e ottobre evidenziano una ripresa che si attesta dunque a un valore tra i più alti di quelli dell’anno appena trascorso, secondo solo al picco di gennaio.

Dovremo attendere i prossimi mesi per verificare la sostenibilità di questo andamento e valutare complessivamente l’andamento del 2024, che comunque rimane un anno positivo per il settore.

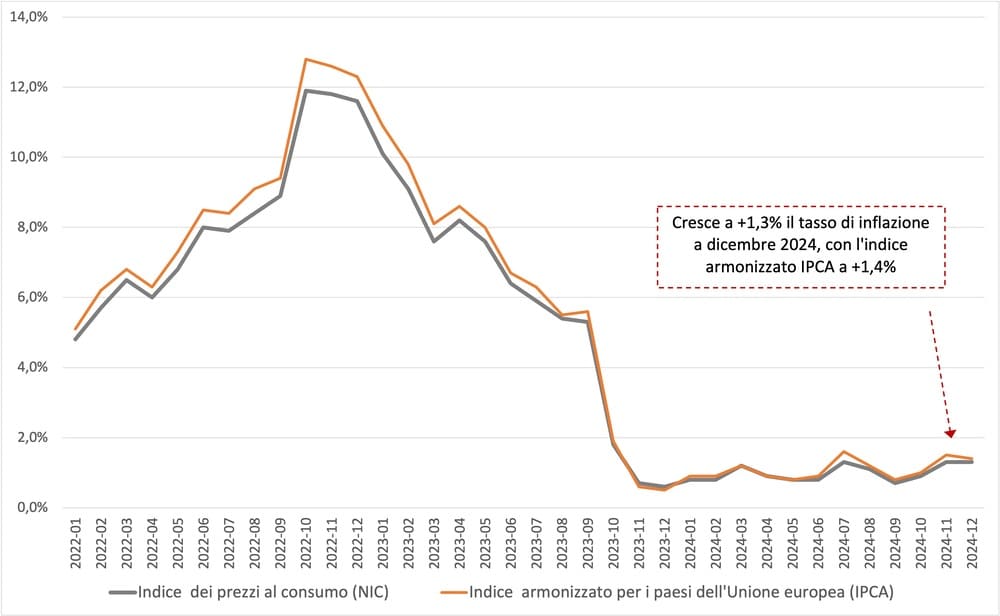

A livello di inflazione, anche se a novembre e a dicembre si registra una leggera ripresa, si può affermare che l’aumento dei prezzi rimane sotto controllo e comunque stabile a dicembre rispetto al mese di novembre.

Un dato che possiamo commentare positivamente, soprattutto in relazione all’andamento dell’indicatore negli ultimi tre anni.

La stabilità dell’inflazione sottende andamenti contrapposti di diversi aggregati di spesa: in rallentamento risultano principalmente i prezzi degli alimentari non lavorati (da +3,8% a +2,5%), dei beni durevoli (la cui flessione passa da –1,3% a –1,9%) e dei servizi ricreativi, culturali e per la cura della persona (da +3,7% a +3,1%).

Per contro, accelerano i prezzi degli energetici regolamentati (da +7,4% a +11,9%) e si attenua ancora il calo di quelli degli energetici non regolamentati (da –6,6% a –4,2%).

Nel mese di dicembre l’inflazione di fondo, al netto degli energetici e degli alimentari freschi, decelera (da +1,9% a +1,8%), come anche quella al netto dei soli beni energetici (da +2,0% a +1,7%).

L’aumento congiunturale dell’indice generale riflette, per lo più, la crescita dei prezzi dei servizi relativi ai trasporti (+1,4%), degli energetici regolamentati (+0,8%), dei beni non durevoli (+0,4%), degli energetici non regolamentati e dei servizi relativi all’abitazione (+0,3% entrambi).

Gli effetti di questi aumenti sono stati solo in parte compensati dalla diminuzione dei prezzi di altri aggregati tra cui quello degli alimentari non lavorati (-0,6%).

In base alle stime preliminari, l’indice armonizzato dei prezzi al consumo (Ipca) registra una variazione su base mensile pari a +0,1% e una del +1,4% su base annua (in decelerazione da +1,5% di novembre).

Nella media del 2024, la variazione tendenziale dell’indice armonizzato è pari a +1,1%, un valore di oltre cinque volte inferiore a quella del 2023, quando l’indice armonizzato nell’anno è stato pari al +5,9%.

Guarda gli altri indici 2024

A cura del Centro Studi YouTrade

{kind=link}